Cuộc đua khốc liệt giành thị phần ngành tôn mạ: HPG, HSG, NKG trụ vững; nhiều doanh nghiệp co hẹp, báo lỗ nặng

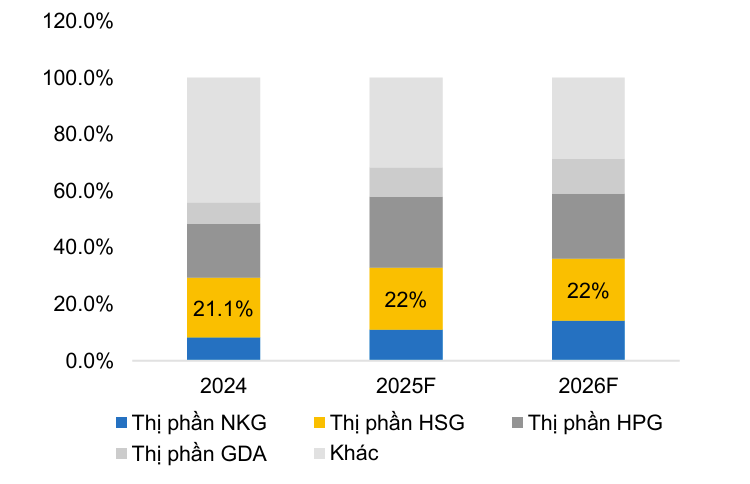

Theo dự báo của công ty chứng khoán, thị phần của NKG và GDA trong năm 2026 có thể tăng thêm 2 - 3%, trong khi thị phần của HSG nhiều khả năng đi ngang so với năm trước.

Chứng khoán Bảo Việt (BVSC) vừa công bố báo cáo cập nhật triển vọng ngành tôn mạ và ống thép giai đoạn 2025 - 2026 với nhiều điểm đáng chú ý.

Theo BVSC, sản lượng tiêu thụ tôn mạ nội địa được dự báo tiếp tục tăng trưởng tích cực. Cụ thể, năm 2025, sản lượng tiêu thụ trong nước ước đạt khoảng 5,6 triệu tấn, tăng 19,1% so với cùng kỳ. Sang năm 2026, con số này dự kiến đạt 6,5 triệu tấn, tương ứng mức tăng 16% so với năm trước.

|

| Sản lượng tiêu thụ tôn mạ dự kiến tăng 16% trong năm 2026 |

Ở chiều ngược lại, BVSC cho rằng hoạt động xuất khẩu sẽ đối mặt nhiều thách thức hơn trong năm 2026. Cụ thể, Liên minh châu Âu (EU) dự kiến gia hạn các biện pháp tự vệ thương mại đối với thép đến tháng 6/2026, đồng thời chính thức áp dụng cơ chế điều chỉnh biên giới carbon (CBAM) từ đầu năm 2026. Trong bối cảnh đó, BVSC ước tính sản lượng xuất khẩu tôn mạ và ống thép năm 2026 chỉ đạt khoảng 1,5 triệu tấn, giảm 25% so với cùng kỳ.

Dù nhu cầu nội địa tiếp tục tăng, mức độ cạnh tranh trong ngành được dự báo sẽ ngày càng gay gắt. Trong năm 2025, chỉ các doanh nghiệp lớn như Hòa Phát (HPG), Hoa Sen (HSG), Nam Kim (NKG) và Tôn Đông Á (GDA) duy trì hoặc gia tăng thị phần, trong khi nhiều doanh nghiệp quy mô nhỏ mất thị phần, thậm chí rơi vào tình trạng thua lỗ do nguồn cung dư thừa phục vụ xây dựng dân dụng và kênh xuất khẩu chịu tác động tiêu cực từ các rào cản thương mại.

|

| HSG, NKG mở rộng thị phần tôn mạ trong khi nhiều doanh nghiệp nhỏ bị thu hẹp trước áp lực cạnh tranh gay gắt (Ảnh: BVSC) |

Về diễn biến giá nguyên liệu, BVSC dự báo giá thép cuộn cán nóng (HRC) trong năm 2026 sẽ dao động trong biên độ hẹp, với mức bình quân khoảng 520 - 530 USD/tấn FOB, tăng 4 - 6% so với năm trước, qua đó phục hồi sau mức giảm hơn 6% của năm 2025. Kỳ vọng này đến từ khả năng Bộ Công Thương áp thuế chống bán phá giá đối với thép HRC khổ lớn.

Trong bối cảnh giá HRC nhích lên và nhu cầu cải thiện, các doanh nghiệp tôn mạ được dự báo sẽ điều chỉnh tăng giá bán nhằm bảo vệ một phần biên lợi nhuận. BVSC ước tính giá tôn mạ và ống thép trong năm 2026 có thể tăng khoảng 2 - 3%, dù mức tăng sẽ bị hạn chế bởi áp lực cạnh tranh ngày càng lớn trong ngành.

Từ khóa:

Thị trường Việt Nam