Thị trường cổng thanh toán điện tử Việt Nam và cuộc chơi 400 tỷ USD

Miếng bánh béo bở của thanh toán trực tuyến, bao gồm cả thanh toán di động đến 400 tỷ USD đã trở thành lực hút với nhiều ông lớn.

|

| Miếng bánh thị trường thanh toán điện tử đang trở nên hấp dẫn. Ảnh AI vẽ |

Trong bức tranh đó, các cổng thanh toán điện tử (payment gateway) đang đóng vai trò trung tâm, kết nối doanh nghiệp, ngân hàng và người tiêu dùng trong toàn bộ chu trình giao dịch trực tuyến.

|

| Các cổng thanh toán điện tử (payment gateway) đang đóng vai trò trung tâm |

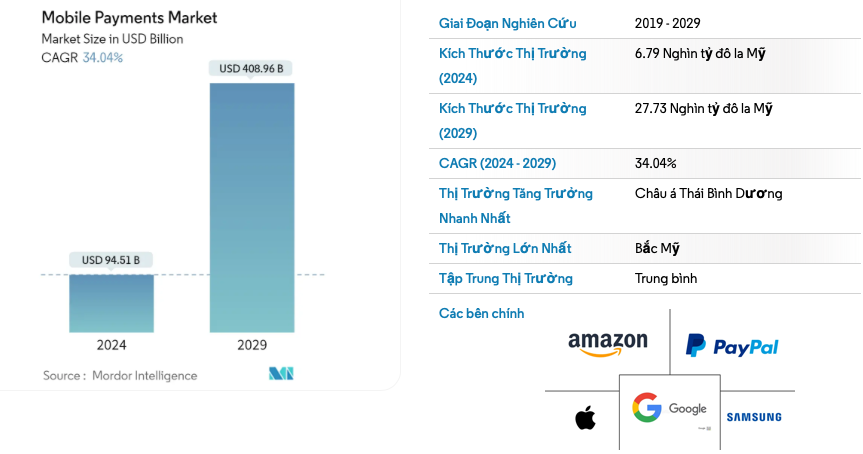

Miếng bánh 400 tỷ USD

Theo Mordor Intelligence, quy mô thị trường thanh toán di động được ước tính đạt 94,51 tỷ USD vào năm 2024 và có thể tăng lên 408,96 tỷ USD vào năm 2029, với tốc độ tăng trưởng kép (CAGR) 34,04% trong giai đoạn 2024–2030. Con số này phản ánh tiềm năng lớn của thị trường thanh toán điện tử tại Việt Nam và khu vực.Miếng bánh béo bở của thanh toán trực tuyến, bao gồm cả thanh toán di động đến 400 tỷ USD trở thành sức hấp dẫn khiến các doanh nghiệp cần liên tục đổi mới để gia tăng thị phần.

|

| Nguồn Mordor Intelligence |

Nhóm thứ nhất là ví điện tử kiêm cổng thanh toán, tiêu biểu như MoMo, ZaloPay hay ViettelPay... Các nền tảng này không chỉ cung cấp chức năng ví điện tử cho người dùng cá nhân mà còn đóng vai trò là cổng thanh toán cho hàng loạt giao dịch trực tuyến và ngoại tuyến. Nhờ hệ sinh thái “all-in-one”, các ví điện tử lớn đã thu hút hàng chục triệu người dùng, trở thành kênh thanh toán quen thuộc trong đời sống hàng ngày.

Nhóm thứ hai là các cổng thanh toán doanh nghiệp và trung gian thanh toán, bao gồm những cái tên như VNPAY, NAPAS, OnePay, 9Pay, Ngân Lượng, AppotaPay hay JetPay... Đây là các nền tảng được tích hợp rộng rãi vào website thương mại điện tử, ứng dụng bán lẻ và hệ thống POS, hỗ trợ đa dạng phương thức thanh toán như QR code, thẻ nội địa, thẻ quốc tế và Internet Banking.

Trong nhóm này, VNPAY-QR là một trong những chuẩn thanh toán được chấp nhận rộng rãi nhất, nhờ khả năng tích hợp trực tiếp vào ứng dụng Mobile Banking của các ngân hàng. Trong khi đó, NAPAS đóng vai trò là hạ tầng chuyển mạch tài chính, kết nối hệ thống thẻ và QR giữa các ngân hàng, tạo nền tảng cho sự vận hành của toàn bộ hệ sinh thái thanh toán nội địa.

Sự cạnh tranh giữa các cổng thanh toán hiện nay không còn dừng ở việc mở rộng số lượng điểm chấp nhận thanh toán. Thay vào đó, các nền tảng đang tập trung vào đa dạng hóa phương thức thanh toán, tối ưu giao diện để doanh nghiệp dễ tích hợp, đồng thời giảm chi phí giao dịch nhằm phù hợp với cả doanh nghiệp nhỏ lẫn các tập đoàn lớn.

Song song với đó, nhiều doanh nghiệp Việt Nam đã bắt đầu sử dụng các giải pháp thanh toán quốc tế như PayPal hay Airwallex, phục vụ nhu cầu giao dịch xuyên biên giới. Một số cổng thanh toán nội địa như VNPAY, OnePay và 9Pay cũng đang phải thích ứng, mở rộng dịch vụ theo hướng hỗ trợ thanh toán quốc tế.

Song song với đó, nhiều doanh nghiệp Việt Nam đã bắt đầu sử dụng các giải pháp thanh toán quốc tế như PayPal hay Airwallex, phục vụ nhu cầu giao dịch xuyên biên giới. Một số cổng thanh toán nội địa như VNPAY, OnePay và 9Pay cũng đang phải thích ứng, mở rộng dịch vụ theo hướng hỗ trợ thanh toán quốc tế.

|

| Ảnh minh họa do AI vẽ |

Thị trường cổng thanh toán điện tử Việt Nam nhìn từ VNPAY

Trong hệ sinh thái thanh toán điện tử tại Việt Nam, VNPAY là một trường hợp đáng chú ý. CTCP Giải pháp Thanh toán Việt Nam (VNPAY) được thành lập từ năm 2007, thuộc nhóm những đơn vị ra đời sớm trong lĩnh vực trung gian thanh toán.Theo thông tin công bố, VNPAY hiện đã liên kết với khoảng 40 ngân hàng, hợp tác với 350.000 doanh nghiệp và 5 công ty viễn thông trong nước.

Ít người biết rằng khi mới thành lập, VNPAY từng đăng ký hoạt động trong lĩnh vực sản xuất xi măng, vôi, thạch cao và buôn bán vật liệu xây dựng, với vốn điều lệ ban đầu 100 tỷ đồng. Công ty sau đó đã trải qua nhiều lần điều chỉnh ngành nghề và mô hình hoạt động để trở thành doanh nghiệp cung cấp dịch vụ trung gian thanh toán, phần mềm và xử lý dữ liệu như hiện nay.

VNPAY là một trong những doanh nghiệp có tốc độ tăng vốn điều lệ nhanh trên thị trường fintech Việt Nam. Các mốc tăng vốn đáng chú ý gồm:

- Tháng 2/2016: tăng vốn lên 150 tỷ đồng

- Tháng 7/2020: tăng lên 1.000 tỷ đồng

- Tháng 11/2022: tăng lên 1.650 tỷ đồng

- Tháng 12/2022: tiếp tục tăng lên 2.140 tỷ đồng

- Tháng 2/2023: vốn điều lệ vượt 3.568 tỷ đồng

Bước ngoặt lớn xuất hiện vào tháng 4/2025, khi VNPAY cập nhật thông tin đã chuyển sang sở hữu của VNLife, với tỷ lệ nắm giữ lên tới 99,99% vốn điều lệ.

Đáng chú ý, dù mang tên Việt Nam, VNLife hiện có cơ cấu cổ đông do nhà đầu tư nước ngoài chi phối. VNLife có vốn điều lệ gần 225 tỷ đồng, với sự tham gia của 7 quỹ và tổ chức ngoại, trong đó có General Atlantic, EDB Investments, PayPal Pte. Ltd và Vantage DF Holdings.

Không chỉ VNPAY, nhiều cổng thanh toán điện tử quen thuộc trong nước hiện đã do cổ đông ngoại nắm quyền chi phối.

Sự xuất hiện của VNLife hay những cái tên cổ đông ngoại khác cho thấy sức hút của mảng hạ tầng thanh toán tại Việt Nam đối với dòng vốn quốc tế, đặc biệt trong bối cảnh thanh toán số được xem là “xương sống” của nền kinh tế sống.

|

| Ảnh minh họa do AI vẽ |

Tuy nhiên, khó phủ nhận rằng những cổng thanh toán như VNPAY khó tạo ra khác biệt rõ rệt về mặt trải nghiệm so với các ví điện tử “all-in-one”.

Đặc biệt, khi QR ngân hàng đã trở thành chuẩn phổ biến, dư địa tăng trưởng của các cổng thanh toán như VNPAY trong giai đoạn tới được đánh giá sẽ phụ thuộc nhiều hơn vào việc mở rộng các dịch vụ giá trị gia tăng và các giải pháp tài chính – công nghệ bổ trợ, thay vì chỉ mở rộng số lượng điểm chấp nhận thanh toán.

Sự phát triển nhanh của thị trường cổng thanh toán điện tử tại Việt Nam đang mở ra một cuộc chơi mới, nơi lợi thế không chỉ nằm ở quy mô mạng lưới mà còn ở năng lực công nghệ, hệ sinh thái dịch vụ và khả năng khai thác dữ liệu.

Trường hợp của VNPAY hay các cổng thanh toán tương tự, từ một doanh nghiệp nội địa, tăng trưởng mạnh và nay nằm trong tay một pháp nhân do vốn ngoại chi phối – phản ánh rõ sự chuyển dịch của thị trường và sức hấp dẫn của miếng bánh hàng trăm tỷ USD này.

Đặc biệt, khi QR ngân hàng đã trở thành chuẩn phổ biến, dư địa tăng trưởng của các cổng thanh toán như VNPAY trong giai đoạn tới được đánh giá sẽ phụ thuộc nhiều hơn vào việc mở rộng các dịch vụ giá trị gia tăng và các giải pháp tài chính – công nghệ bổ trợ, thay vì chỉ mở rộng số lượng điểm chấp nhận thanh toán.

Sự phát triển nhanh của thị trường cổng thanh toán điện tử tại Việt Nam đang mở ra một cuộc chơi mới, nơi lợi thế không chỉ nằm ở quy mô mạng lưới mà còn ở năng lực công nghệ, hệ sinh thái dịch vụ và khả năng khai thác dữ liệu.

Trường hợp của VNPAY hay các cổng thanh toán tương tự, từ một doanh nghiệp nội địa, tăng trưởng mạnh và nay nằm trong tay một pháp nhân do vốn ngoại chi phối – phản ánh rõ sự chuyển dịch của thị trường và sức hấp dẫn của miếng bánh hàng trăm tỷ USD này.

Từ khóa:

Thị trường Việt Nam