Dòng tiền kinh doanh âm hơn 1.000 tỷ đồng tại Becamex IDC (BCM), vay ngân hàng dài hạn tăng hơn gấp đôi

Becamex IDC có lãi trong quý I, nhưng dòng tiền kinh doanh âm 1.096 tỷ đồng. Cùng kỳ, vay ngân hàng tăng thêm gần 3.600 tỷ đồng, trong khi chi phí đi vay tương đương 31% doanh thu thuần.

|

| Trụ sở Becamex IDC (Ảnh minh họa: Internet) |

Lợi nhuận chưa thành tiền, dòng tiền kinh doanh âm 1.096 tỷ đồng

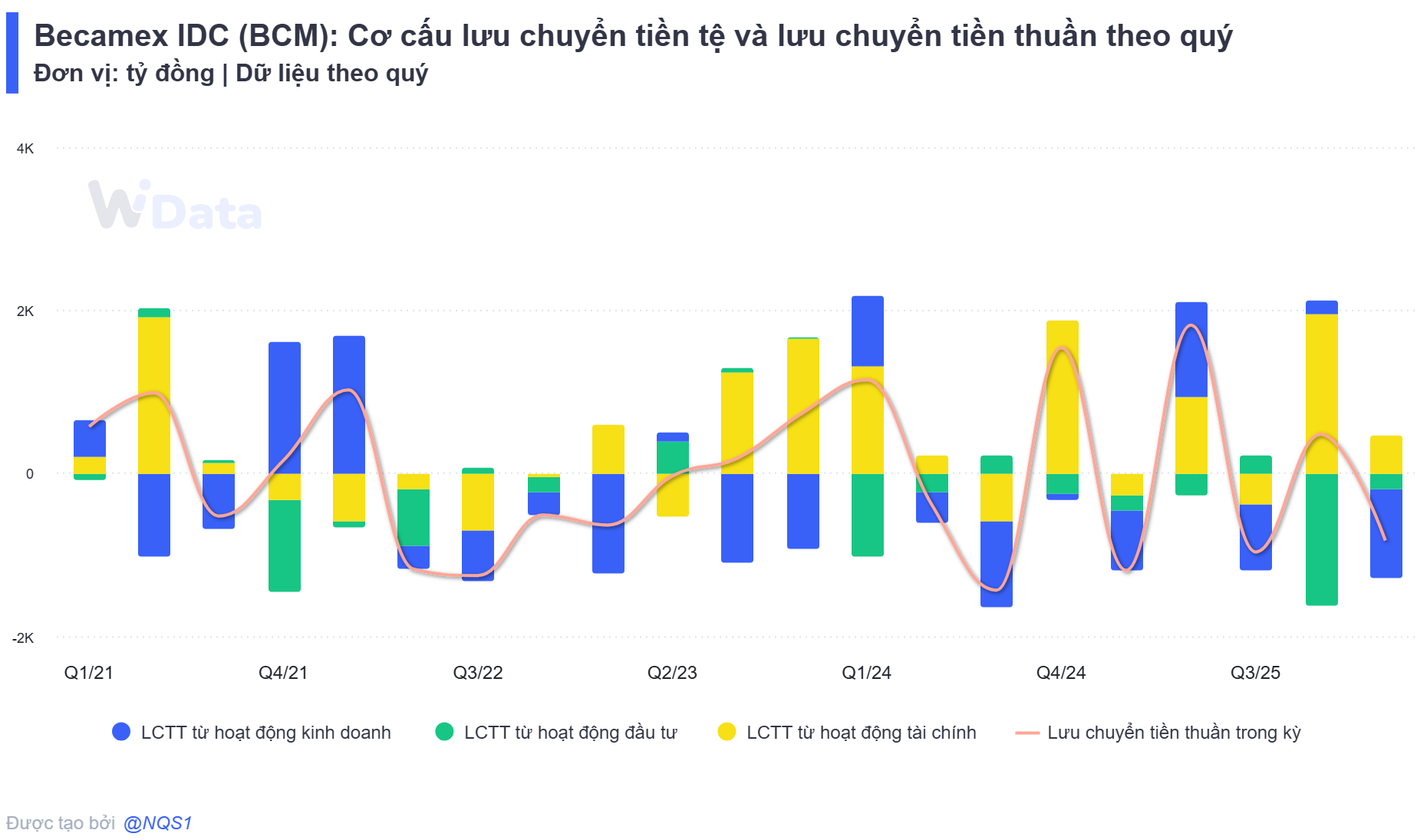

Becamex IDC ghi nhận lợi nhuận sau thuế 288 tỷ đồng trong quý I. Tuy nhiên, lưu chuyển tiền thuần từ hoạt động kinh doanh âm 1.096 tỷ đồng, lớn gấp khoảng 3,8 lần lợi nhuận sau thuế. Diễn biến này cho thấy lợi nhuận kế toán trong kỳ chưa chuyển hóa tương ứng thành dòng tiền thực tế từ hoạt động kinh doanh.Khoảng cách giữa lợi nhuận và dòng tiền xuất hiện trong bối cảnh doanh thu thuần giảm 40% so với cùng kỳ, còn chi phí đi vay tăng lên 342 tỷ đồng. Khi quy mô doanh thu ghi nhận thu hẹp, dòng tiền từ hoạt động cốt lõi cần được đặt cạnh lợi nhuận kế toán. Với Becamex IDC, tiền chưa quay về tương ứng do vốn còn nằm ở hàng tồn kho, phải thu và các khoản chi bằng tiền trong kỳ.

Trước thay đổi vốn lưu động, hoạt động kinh doanh tạo dòng tiền dương 568 tỷ đồng sau các điều chỉnh kế toán. Tuy nhiên, hàng tồn kho làm dòng tiền giảm 804 tỷ đồng, còn các khoản phải thu làm giảm thêm 318 tỷ đồng. Doanh nghiệp cũng đã trả 539 tỷ đồng chi phí đi vay, cao hơn chi phí đi vay ghi nhận trên báo cáo kết quả kinh doanh, đồng thời nộp 172 tỷ đồng thuế thu nhập doanh nghiệp.

|

| Becamex IDC (BCM): Cơ cấu lưu chuyển tiền tệ và lưu chuyển tiền thuần theo quý (Nguồn: WiData) |

Hàng tồn kho là khoản mục lớn nhất trong tài sản ngắn hạn. Tại ngày 31/3, khoản mục này đạt 22.644 tỷ đồng, tăng 465 tỷ đồng so với đầu năm và tăng 846 tỷ đồng so với cùng kỳ. Hàng tồn kho chiếm 36,9% tổng tài sản và 71,4% tài sản ngắn hạn.

Trong hàng tồn kho, chi phí sản xuất, kinh doanh dở dang đạt 20.458 tỷ đồng, tương ứng 90,3%. Khoản này gồm chi phí xây dựng dở dang của các dự án, đền bù giải phóng mặt bằng, chi phí để có quyền sử dụng đất, đầu tư hạ tầng và các khoản liên quan.

Với mô hình hạ tầng công nghiệp – đô thị, doanh nghiệp phải chi vốn trước cho đất đai, bồi thường và hạ tầng; dòng tiền chỉ quay lại khi dự án đủ điều kiện bàn giao, thu tiền hoặc ghi nhận doanh thu.

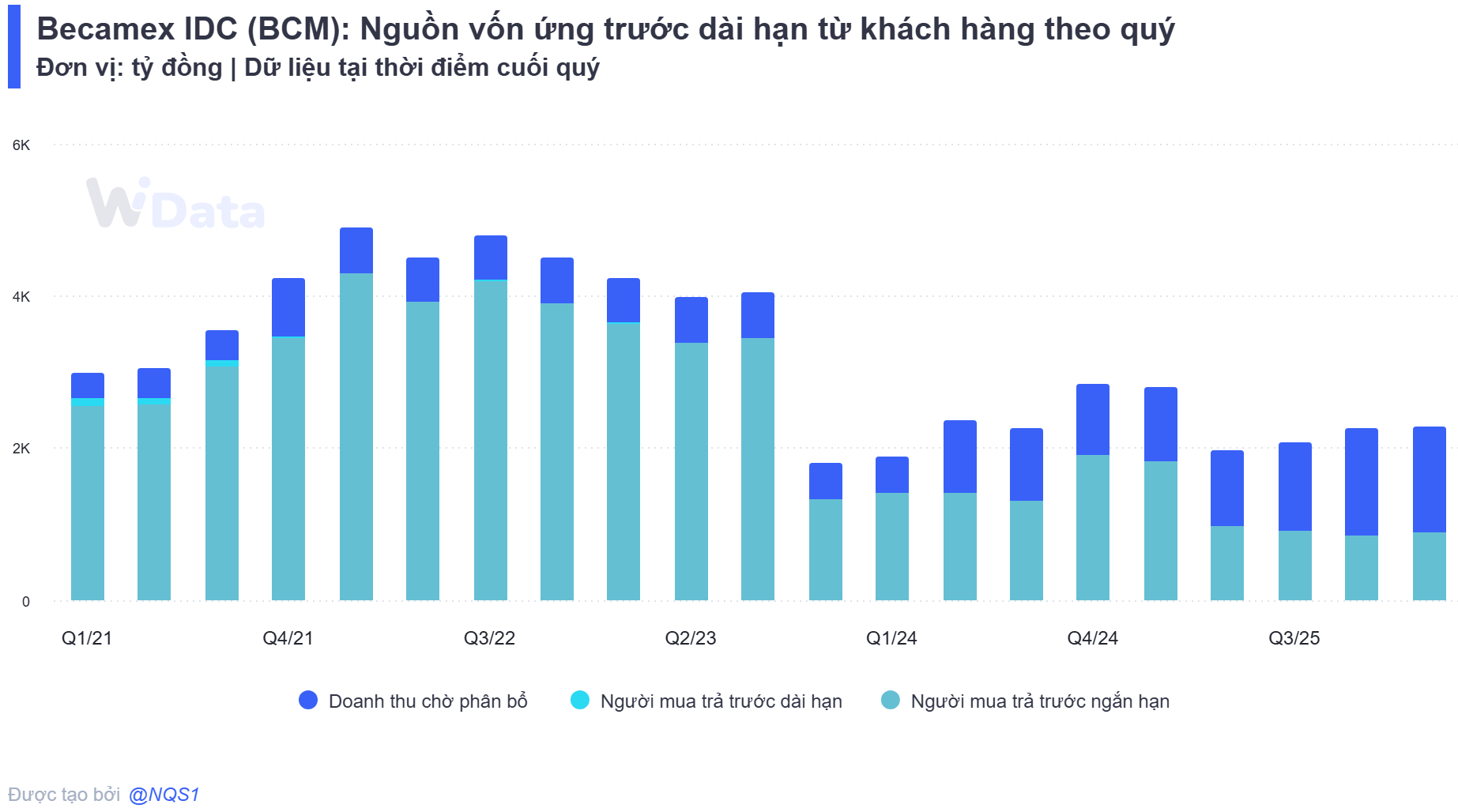

Nguồn tiền ứng trước từ khách hàng chưa theo kịp quy mô vốn nằm trong dự án. Người mua trả tiền trước ngắn hạn đạt 883 tỷ đồng, tăng 26 tỷ đồng so với đầu năm nhưng giảm 952 tỷ đồng so với quý I/2025. Nếu đặt cạnh hàng tồn kho, khoản ứng trước này chỉ tương đương 3,9%, thấp hơn mức 8,4% cùng kỳ.

Trong hàng tồn kho, chi phí sản xuất, kinh doanh dở dang đạt 20.458 tỷ đồng, tương ứng 90,3%. Khoản này gồm chi phí xây dựng dở dang của các dự án, đền bù giải phóng mặt bằng, chi phí để có quyền sử dụng đất, đầu tư hạ tầng và các khoản liên quan.

Với mô hình hạ tầng công nghiệp – đô thị, doanh nghiệp phải chi vốn trước cho đất đai, bồi thường và hạ tầng; dòng tiền chỉ quay lại khi dự án đủ điều kiện bàn giao, thu tiền hoặc ghi nhận doanh thu.

Nguồn tiền ứng trước từ khách hàng chưa theo kịp quy mô vốn nằm trong dự án. Người mua trả tiền trước ngắn hạn đạt 883 tỷ đồng, tăng 26 tỷ đồng so với đầu năm nhưng giảm 952 tỷ đồng so với quý I/2025. Nếu đặt cạnh hàng tồn kho, khoản ứng trước này chỉ tương đương 3,9%, thấp hơn mức 8,4% cùng kỳ.

|

| Becamex IDC (BCM): Nguồn vốn ứng trước dài hạn từ khách hàng theo quý (Nguồn: WiData) |

Các khoản phải thu cũng ảnh hưởng đến dòng tiền. Tổng phải thu ngắn hạn đạt 6.945 tỷ đồng, tăng 380 tỷ đồng so với đầu năm nhưng giảm 1.933 tỷ đồng so với cùng kỳ. Trong đó, phải thu ngắn hạn của khách hàng đạt 4.658 tỷ đồng. Dù quy mô phải thu thấp hơn cùng kỳ, biến động trong quý vẫn làm dòng tiền hoạt động giảm.

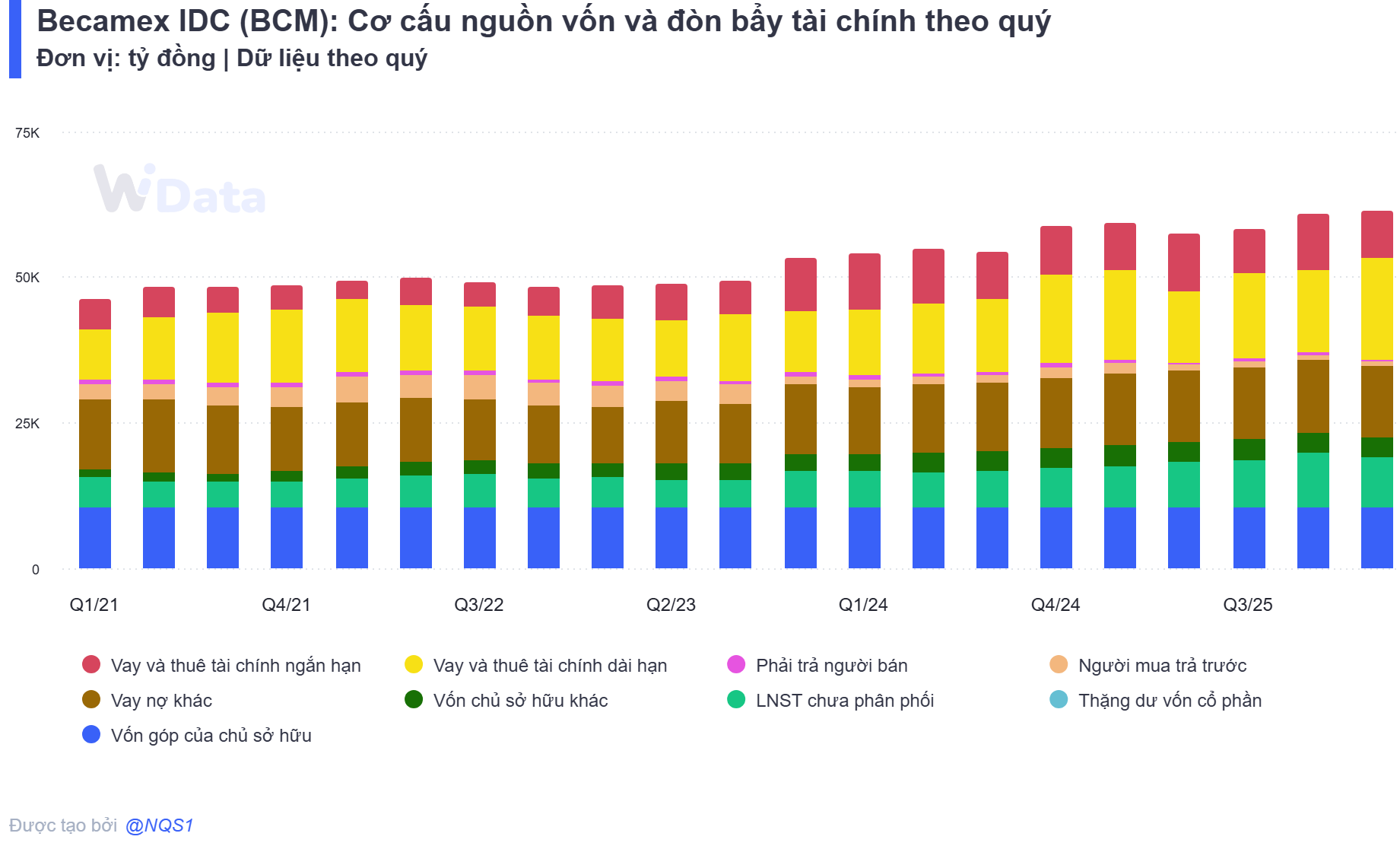

Riêng vay ngân hàng tăng từ khoảng 8.023 tỷ đồng lên 11.606 tỷ đồng, tức tăng khoảng 3.583 tỷ đồng, tương ứng 44,7% sau 1 quý. Trong đó, vay ngân hàng dài hạn tăng từ 3.046 tỷ đồng lên 6.193 tỷ đồng, tương ứng 103,3%. Đây là khoản biến động lớn nhất trong cơ cấu nợ vay ngân hàng của doanh nghiệp.

Trong cơ cấu vay ngân hàng dài hạn cuối quý, VPBank đạt 2.840 tỷ đồng, Vietcombank đạt 966 tỷ đồng, MSB đạt 800 tỷ đồng, ACB đạt 564 tỷ đồng, Techcombank đạt 537 tỷ đồng và VIB đạt 487 tỷ đồng. Với quy mô này, VPBank là ngân hàng có dư nợ dài hạn lớn nhất được ghi nhận trong danh sách.

Ở nợ ngắn hạn, khoản vay ngân hàng tập trung chủ yếu tại BIDV và VietinBank với lần lượt 2.739 tỷ đồng và 1.702 tỷ đồng. Vay ngắn hạn cá nhân đạt 178 tỷ đồng. Phần vay dài hạn đến hạn trả còn 972 tỷ đồng, gồm các khoản tại ACB, Vietcombank, VIB, MSB và VPBank. Như vậy, nghĩa vụ ngắn hạn gồm cả vay ngân hàng thông thường và phần nợ dài hạn chuyển sang đến hạn.

Cơ cấu kỳ hạn nợ dịch chuyển theo hướng tăng phần dài hạn. Vay và nợ thuê tài chính ngắn hạn giảm 1.587 tỷ đồng so với đầu năm, tương ứng 16,4%. Ngược lại, khoản dài hạn tăng 3.162 tỷ đồng, tương ứng 22,2%. Sự dịch chuyển này giúp giảm quy mô nợ ngắn hạn, nhưng tổng vay tài chính vẫn tăng.

Trái phiếu vẫn là một cấu phần lớn trong cơ cấu vốn, dù tổng giá trị ghi sổ giảm so với đầu năm. Số dư trái phiếu dài hạn đạt 11.245 tỷ đồng, gần như đi ngang so với cuối năm 2025. Nợ ngắn hạn ghi nhận thêm 2.494 tỷ đồng trái phiếu thường dài hạn đến hạn trả. Cộng 2 phần, tổng trái phiếu ghi sổ cuối quý đạt khoảng 13.739 tỷ đồng, giảm gần 1.979 tỷ đồng so với đầu năm.

Phần trái phiếu đến hạn trả giảm do khoản qua SmartInvest có mệnh giá 2.000 tỷ đồng không còn ghi nhận trong mục này. Khoản qua Chứng khoán Navibank còn mệnh giá 2.500 tỷ đồng, với giá trị ghi sổ sau khi trừ chi phí phát hành tương ứng số dư ngắn hạn.

Ở phần dài hạn, Becamex IDC có các khoản phát hành qua SmartInvest, EuroCapital, MB, Vietcap, BIDV, VPBank, VNDIRECT, LPBank, SSI và Shinhan Việt Nam, với mệnh giá từ vài trăm tỷ đồng đến 2.000 tỷ đồng mỗi đầu mối.

Sau khi trừ tiền và tương đương tiền, nợ vay ròng của Becamex IDC ở mức 23.997 tỷ đồng. Nợ phải trả đạt 38.832 tỷ đồng, chiếm 63,3% tổng nguồn vốn. Vốn chủ sở hữu đạt 22.478 tỷ đồng, chiếm 36,7%. Tỷ lệ nợ phải trả trên vốn chủ sở hữu tăng từ 1,61 lần cuối năm 2025 lên 1,73 lần.

Các con số này cho thấy vấn đề không chỉ nằm ở quy mô vay nợ, mà còn ở khả năng cân bằng giữa kỳ hạn nợ, chi phí vốn và tiến độ thu tiền từ dự án. Khi vốn còn nằm lớn ở hàng tồn kho và phải thu, doanh nghiệp vẫn cần xoay vòng giữa tiền thu từ khách hàng, vay ngân hàng, trái phiếu và dòng tiền dự án để duy trì thanh khoản.

Chi phí tài chính đạt 345 tỷ đồng, tương đương 50,5% lợi nhuận gộp. Điều này cho thấy hơn một nửa phần lợi nhuận gộp tạo ra trong kỳ được dùng để hấp thụ chi phí vốn. Với mô hình cần vốn lớn cho hạ tầng, KCN và khu đô thị, chi phí đi vay là yếu tố ảnh hưởng trực tiếp đến lợi nhuận còn lại và dòng tiền.

Tiền và tương đương tiền cuối quý đạt 1.527 tỷ đồng, bằng 6% tổng vay tài chính. Lưu chuyển tiền thuần trong kỳ âm 823 tỷ đồng, khiến tiền và tương đương tiền giảm 35% so với đầu năm. Khoản tiền mặt này cần được đặt cạnh quy mô vay tài chính và nhu cầu vốn cho các dự án đang triển khai.

Tài sản ngắn hạn đạt 31.732 tỷ đồng, cao hơn nợ ngắn hạn 19.757 tỷ đồng. Tỷ số thanh toán hiện hành đạt khoảng 1,61 lần, cải thiện so với mức 1,45 lần cuối năm 2025. Tuy nhiên, phần lớn tài sản ngắn hạn nằm ở hàng tồn kho, nên khả năng đáp ứng nghĩa vụ ngắn hạn còn phụ thuộc vào tốc độ chuyển hàng tồn kho và phải thu thành tiền.

Nếu loại hàng tồn kho khỏi tài sản ngắn hạn, tỷ số thanh toán nhanh chỉ còn khoảng 0,46 lần. Chỉ tiêu này phản ánh phần tài sản có thể chuyển hóa nhanh hơn thành tiền để đáp ứng nghĩa vụ ngắn hạn. Với Becamex IDC, khả năng tạo đệm thanh khoản phụ thuộc nhiều vào tiến độ thu tiền từ dự án và thu hồi phải thu.

Vay ngân hàng tăng gần 3.600 tỷ đồng, VPBank dẫn đầu dư nợ cuối quý

Khi dòng tiền kinh doanh âm, cơ cấu nguồn vốn trở thành điểm cần theo dõi. Tại ngày 31/3, tổng vay và nợ thuê tài chính của Becamex IDC đạt 25.523 tỷ đồng, tăng 1.575 tỷ đồng so với cuối năm 2025. Quy mô này tương đương 41,6% tổng tài sản và 113,5% vốn chủ sở hữu.Riêng vay ngân hàng tăng từ khoảng 8.023 tỷ đồng lên 11.606 tỷ đồng, tức tăng khoảng 3.583 tỷ đồng, tương ứng 44,7% sau 1 quý. Trong đó, vay ngân hàng dài hạn tăng từ 3.046 tỷ đồng lên 6.193 tỷ đồng, tương ứng 103,3%. Đây là khoản biến động lớn nhất trong cơ cấu nợ vay ngân hàng của doanh nghiệp.

Trong cơ cấu vay ngân hàng dài hạn cuối quý, VPBank đạt 2.840 tỷ đồng, Vietcombank đạt 966 tỷ đồng, MSB đạt 800 tỷ đồng, ACB đạt 564 tỷ đồng, Techcombank đạt 537 tỷ đồng và VIB đạt 487 tỷ đồng. Với quy mô này, VPBank là ngân hàng có dư nợ dài hạn lớn nhất được ghi nhận trong danh sách.

Ở nợ ngắn hạn, khoản vay ngân hàng tập trung chủ yếu tại BIDV và VietinBank với lần lượt 2.739 tỷ đồng và 1.702 tỷ đồng. Vay ngắn hạn cá nhân đạt 178 tỷ đồng. Phần vay dài hạn đến hạn trả còn 972 tỷ đồng, gồm các khoản tại ACB, Vietcombank, VIB, MSB và VPBank. Như vậy, nghĩa vụ ngắn hạn gồm cả vay ngân hàng thông thường và phần nợ dài hạn chuyển sang đến hạn.

Cơ cấu kỳ hạn nợ dịch chuyển theo hướng tăng phần dài hạn. Vay và nợ thuê tài chính ngắn hạn giảm 1.587 tỷ đồng so với đầu năm, tương ứng 16,4%. Ngược lại, khoản dài hạn tăng 3.162 tỷ đồng, tương ứng 22,2%. Sự dịch chuyển này giúp giảm quy mô nợ ngắn hạn, nhưng tổng vay tài chính vẫn tăng.

|

| Becamex IDC (BCM): Cơ cấu nguồn vốn và đòn bẩy tài chính theo quý (Nguồn: WiData) |

Phần trái phiếu đến hạn trả giảm do khoản qua SmartInvest có mệnh giá 2.000 tỷ đồng không còn ghi nhận trong mục này. Khoản qua Chứng khoán Navibank còn mệnh giá 2.500 tỷ đồng, với giá trị ghi sổ sau khi trừ chi phí phát hành tương ứng số dư ngắn hạn.

Ở phần dài hạn, Becamex IDC có các khoản phát hành qua SmartInvest, EuroCapital, MB, Vietcap, BIDV, VPBank, VNDIRECT, LPBank, SSI và Shinhan Việt Nam, với mệnh giá từ vài trăm tỷ đồng đến 2.000 tỷ đồng mỗi đầu mối.

Sau khi trừ tiền và tương đương tiền, nợ vay ròng của Becamex IDC ở mức 23.997 tỷ đồng. Nợ phải trả đạt 38.832 tỷ đồng, chiếm 63,3% tổng nguồn vốn. Vốn chủ sở hữu đạt 22.478 tỷ đồng, chiếm 36,7%. Tỷ lệ nợ phải trả trên vốn chủ sở hữu tăng từ 1,61 lần cuối năm 2025 lên 1,73 lần.

Các con số này cho thấy vấn đề không chỉ nằm ở quy mô vay nợ, mà còn ở khả năng cân bằng giữa kỳ hạn nợ, chi phí vốn và tiến độ thu tiền từ dự án. Khi vốn còn nằm lớn ở hàng tồn kho và phải thu, doanh nghiệp vẫn cần xoay vòng giữa tiền thu từ khách hàng, vay ngân hàng, trái phiếu và dòng tiền dự án để duy trì thanh khoản.

Chi phí đi vay bằng 31% doanh thu, tiền mặt bằng 6% tổng vay tài chính

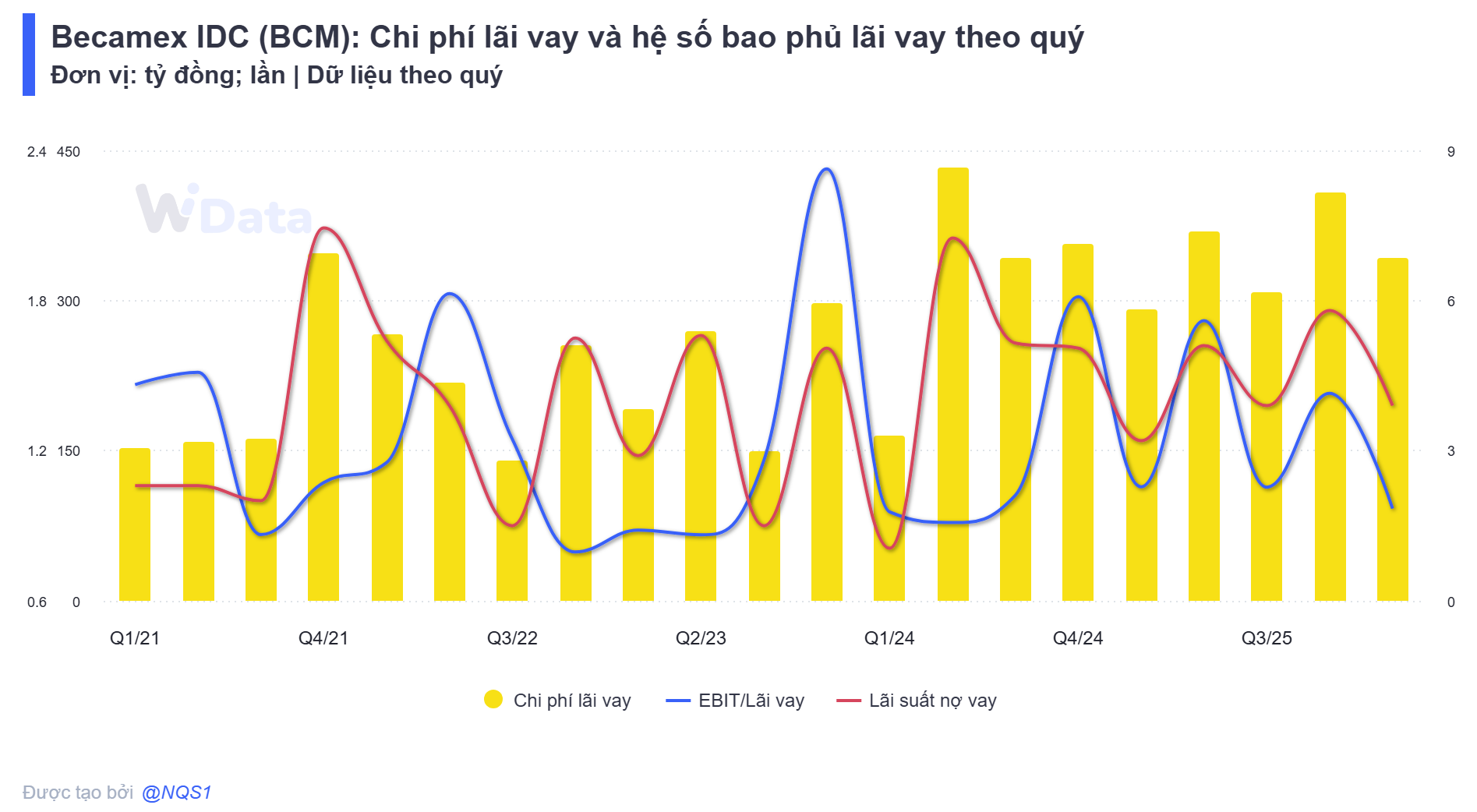

Chi phí đi vay đạt 342 tỷ đồng trong quý I, tăng 51 tỷ đồng so với cùng kỳ. Nếu so với doanh thu thuần 1.105 tỷ đồng, chi phí đi vay tương đương 31%, cao hơn mức 15,8% của quý I/2025.Chi phí tài chính đạt 345 tỷ đồng, tương đương 50,5% lợi nhuận gộp. Điều này cho thấy hơn một nửa phần lợi nhuận gộp tạo ra trong kỳ được dùng để hấp thụ chi phí vốn. Với mô hình cần vốn lớn cho hạ tầng, KCN và khu đô thị, chi phí đi vay là yếu tố ảnh hưởng trực tiếp đến lợi nhuận còn lại và dòng tiền.

|

| Becamex IDC (BCM): Chi phí lãi vay và hệ số bao phủ lãi vay theo quý (Nguồn: WiData) |

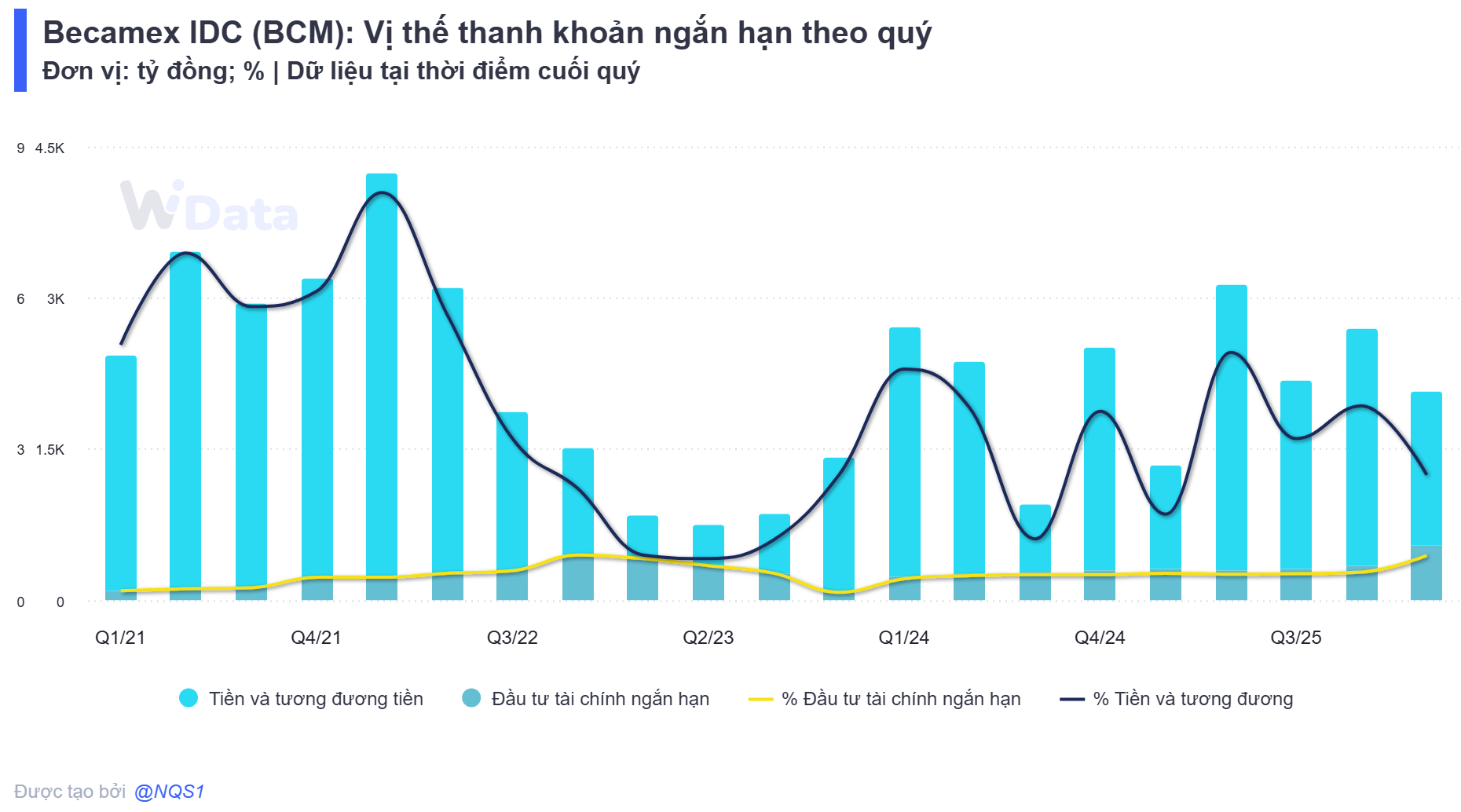

Tài sản ngắn hạn đạt 31.732 tỷ đồng, cao hơn nợ ngắn hạn 19.757 tỷ đồng. Tỷ số thanh toán hiện hành đạt khoảng 1,61 lần, cải thiện so với mức 1,45 lần cuối năm 2025. Tuy nhiên, phần lớn tài sản ngắn hạn nằm ở hàng tồn kho, nên khả năng đáp ứng nghĩa vụ ngắn hạn còn phụ thuộc vào tốc độ chuyển hàng tồn kho và phải thu thành tiền.

Nếu loại hàng tồn kho khỏi tài sản ngắn hạn, tỷ số thanh toán nhanh chỉ còn khoảng 0,46 lần. Chỉ tiêu này phản ánh phần tài sản có thể chuyển hóa nhanh hơn thành tiền để đáp ứng nghĩa vụ ngắn hạn. Với Becamex IDC, khả năng tạo đệm thanh khoản phụ thuộc nhiều vào tiến độ thu tiền từ dự án và thu hồi phải thu.

|

| Becamex IDC (BCM): Vị thế thanh khoản ngắn hạn theo quý (Nguồn: WiData) |

Dòng tiền tài chính đã bù một phần cho dòng tiền kinh doanh âm. Trong quý I, Becamex IDC thu 4.854 tỷ đồng từ đi vay ngắn hạn và dài hạn, cao hơn 4.004 tỷ đồng so với cùng kỳ. Ở chiều ngược lại, doanh nghiệp chi 3.300 tỷ đồng để trả nợ gốc vay và 1.087 tỷ đồng cổ tức, lợi nhuận cho chủ sở hữu. Lưu chuyển tiền thuần từ hoạt động tài chính dương 467 tỷ đồng.

Becamex IDC đã gia hạn thời gian tổ chức ĐHĐCĐ thường niên chậm nhất đến ngày 30/6 để hoàn tất đại hội tại các công ty thành viên và cập nhật phương án kinh doanh, kế hoạch tài chính cho phù hợp với diễn biến mới của thị trường. Thời điểm gia hạn diễn ra khi doanh nghiệp mới hoàn thành một phần nhỏ kế hoạch năm, trong khi vay tài chính duy trì ở mức cao, dòng tiền kinh doanh âm và nhu cầu vốn cho các dự án dài hạn vẫn lớn.

-Trường Thanh

Từ khóa:

Doanh Nghiệp