Chủ tịch FiinGroup Nguyễn Quang Thuân: Doanh nghiệp BĐS sẽ khó vay vốn ngân hàng hơn trong năm 2026

Trong bối cảnh tín dụng ngân hàng bị kiểm soát chặt chẽ hơn, nhiều doanh nghiệp buộc phải chuẩn hóa hoạt động để tiếp cận các kênh huy động vốn thay thế.

Tại Tọa đàm Quản lý Gia sản 2026 – FIDT diễn ra ngày 11/1, các chuyên gia đã đưa ra cái nhìn tổng thể về xu hướng thị trường, đồng thời làm rõ mối quan hệ giữa bối cảnh kinh tế vĩ mô, hoạt động của doanh nghiệp và chiến lược quản lý gia sản cá nhân trong giai đoạn tới.

Chia sẻ về kênh đầu tư trái phiếu, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup đã đưa ra nhiều phân tích chuyên sâu.

Theo ông Thuân, thị trường trái phiếu trong năm nay được dự báo sẽ “rất bùng nổ” và lần đầu tiên có khả năng đạt quy mô phát hành trên 1 triệu tỷ đồng. Nguyên nhân đến từ định hướng của Ngân hàng Nhà nước trong việc giảm nới lỏng tiền tệ, đồng thời hạn chế tín dụng ngân hàng đối với các lĩnh vực có nhu cầu vốn dài hạn như bất động sản và hạ tầng. Trước bối cảnh đó, doanh nghiệp buộc phải chuẩn hóa hoạt động để tiếp cận kênh huy động vốn thông qua trái phiếu.

Chia sẻ về kênh đầu tư trái phiếu, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup đã đưa ra nhiều phân tích chuyên sâu.

Theo ông Thuân, thị trường trái phiếu trong năm nay được dự báo sẽ “rất bùng nổ” và lần đầu tiên có khả năng đạt quy mô phát hành trên 1 triệu tỷ đồng. Nguyên nhân đến từ định hướng của Ngân hàng Nhà nước trong việc giảm nới lỏng tiền tệ, đồng thời hạn chế tín dụng ngân hàng đối với các lĩnh vực có nhu cầu vốn dài hạn như bất động sản và hạ tầng. Trước bối cảnh đó, doanh nghiệp buộc phải chuẩn hóa hoạt động để tiếp cận kênh huy động vốn thông qua trái phiếu.

|

| Ông Nguyễn Quang Thuân, Chủ tịch FiinGroup |

Bên cạnh yếu tố trên, ông Thuân kỳ vọng năm nay sẽ chứng kiến sự bùng nổ của thị trường trái phiếu doanh nghiệp nhờ các vướng mắc về chính sách đang dần được tháo gỡ. Dự thảo chính sách hiện nay cho thấy ba thay đổi tích cực, gồm:

- Quy định rõ ràng và mở rộng hơn về mục đích sử dụng vốn;

- Yêu cầu minh bạch ở mức cao hơn;

- Cho phép ngân hàng thương mại tham gia quản lý tài sản bảo đảm (vẫn đang chờ phê duyệt chính thức).

Tuy vậy, ông lưu ý rằng sự sôi động của thị trường không đồng nghĩa với việc đây chắc chắn là cơ hội đầu tư hấp dẫn cho tất cả nhà đầu tư.

Về lợi suất, Chủ tịch FiinGroup cho biết trái phiếu doanh nghiệp có thể mang lại mức sinh lời khoảng 9-11%, cao hơn đáng kể so với tiền gửi ngân hàng. Dù vậy, ông nhấn mạnh đây là kênh đầu tư thu nhập cố định nhưng mức độ rủi ro không hề thấp.

- Quy định rõ ràng và mở rộng hơn về mục đích sử dụng vốn;

- Yêu cầu minh bạch ở mức cao hơn;

- Cho phép ngân hàng thương mại tham gia quản lý tài sản bảo đảm (vẫn đang chờ phê duyệt chính thức).

Tuy vậy, ông lưu ý rằng sự sôi động của thị trường không đồng nghĩa với việc đây chắc chắn là cơ hội đầu tư hấp dẫn cho tất cả nhà đầu tư.

Về lợi suất, Chủ tịch FiinGroup cho biết trái phiếu doanh nghiệp có thể mang lại mức sinh lời khoảng 9-11%, cao hơn đáng kể so với tiền gửi ngân hàng. Dù vậy, ông nhấn mạnh đây là kênh đầu tư thu nhập cố định nhưng mức độ rủi ro không hề thấp.

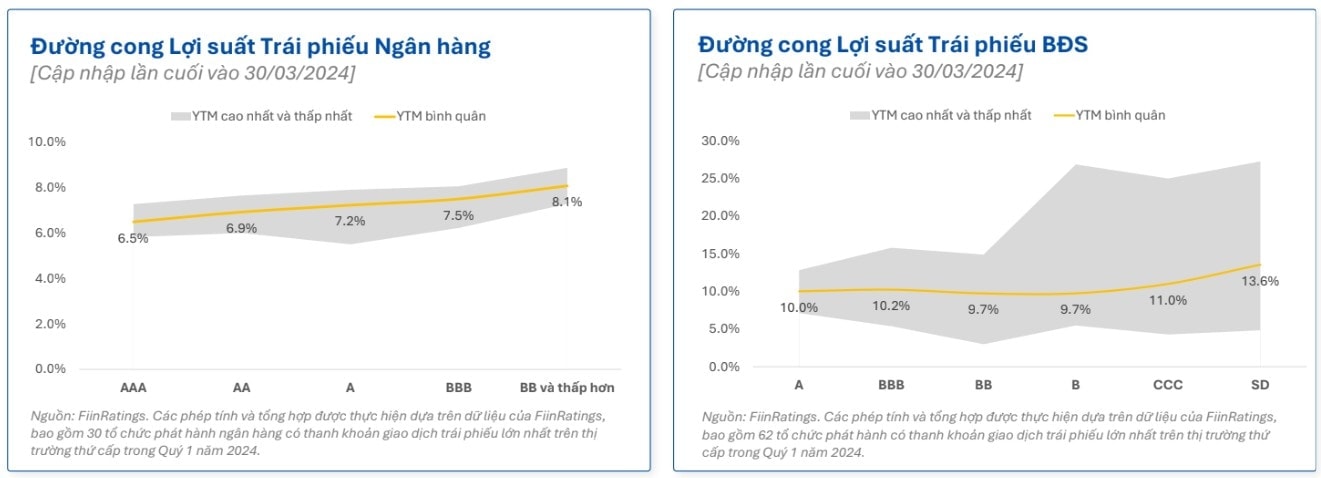

|

| Đường cong lợi suất trái phiếu (Nguồn: FiinRatings) |

Theo ông Thuân, nhà đầu tư cần phân biệt rõ hai nhóm trái phiếu. Nhóm trái phiếu chất lượng cao thường có lợi suất thấp hơn cổ phiếu nhưng rủi ro ở mức có thể kiểm soát; trong khi nhóm trái phiếu lợi suất cao lại tiềm ẩn mức độ rủi ro rất lớn, ‘bỏng tay’ đối với nhà đầu tư cá nhân.

Đáng chú ý, không ít trường hợp nhà đầu tư đồng thời vừa là cổ đông, vừa là trái chủ của cùng một doanh nghiệp, khiến rủi ro nhân đôi.

Đối với nhà đầu tư cá nhân, ông Thuân cho rằng yếu tố quan trọng nhất khi đầu tư trái phiếu là đánh giá kỹ tổ chức phát hành. Doanh nghiệp quy mô lớn chưa chắc đã có nền tảng tài chính vững mạnh và mức độ nổi tiếng cũng không đồng nghĩa với sự an toàn.

Nhà đầu tư cần tập trung vào khả năng trả nợ, dòng tiền phục vụ trả lãi cũng như mục đích sử dụng vốn, thay vì chỉ nhìn vào mức lãi suất danh nghĩa. Việc tham khảo các kết quả xếp hạng tín nhiệm độc lập được xem là cần thiết để nhận diện và đo lường đúng rủi ro.

Đáng chú ý, không ít trường hợp nhà đầu tư đồng thời vừa là cổ đông, vừa là trái chủ của cùng một doanh nghiệp, khiến rủi ro nhân đôi.

Đối với nhà đầu tư cá nhân, ông Thuân cho rằng yếu tố quan trọng nhất khi đầu tư trái phiếu là đánh giá kỹ tổ chức phát hành. Doanh nghiệp quy mô lớn chưa chắc đã có nền tảng tài chính vững mạnh và mức độ nổi tiếng cũng không đồng nghĩa với sự an toàn.

Nhà đầu tư cần tập trung vào khả năng trả nợ, dòng tiền phục vụ trả lãi cũng như mục đích sử dụng vốn, thay vì chỉ nhìn vào mức lãi suất danh nghĩa. Việc tham khảo các kết quả xếp hạng tín nhiệm độc lập được xem là cần thiết để nhận diện và đo lường đúng rủi ro.

Từ khóa:

Thị trường Việt Nam