Hóa chất Đức Giang (DGC) trước nguy cơ rời VN30: Kỳ vọng nào cho chặng đường phía trước?

Kỳ rà soát VN30 quý I/2026 đang đến gần, kéo theo khả năng Hóa chất Đức Giang (DGC) bị loại khỏi rổ chỉ số do vốn hóa sụt giảm. Tuy nhiên, câu chuyện quan trọng với nhà đầu tư không chỉ dừng ở yếu tố kỹ thuật, mà nằm ở câu hỏi liệu DGC còn đủ nền tảng để duy trì sức hấp dẫn trong trung và dài hạn?

|

| Hóa chất Đức Giang (DGC) trước nguy cơ rời VN30 |

DGC đứng trước nguy cơ rời rổ VN30

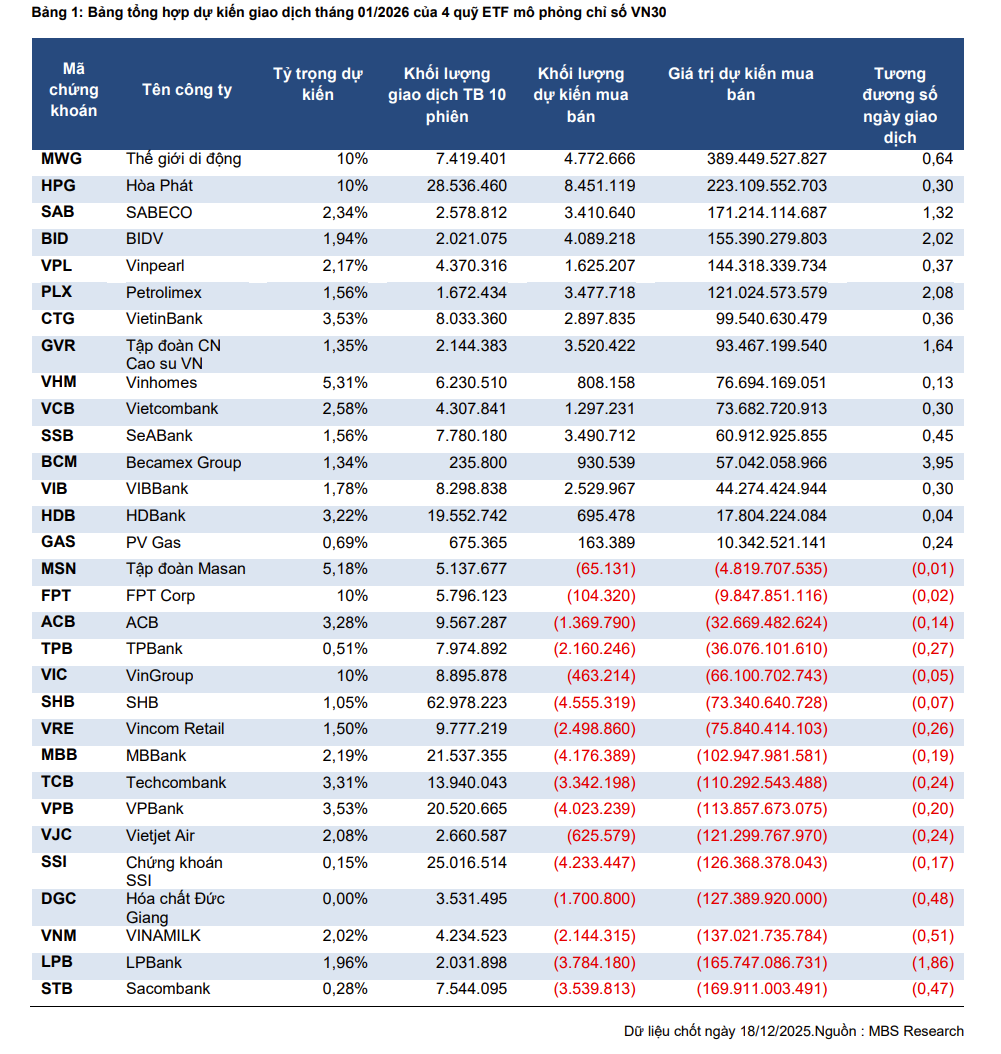

Bộ chỉ số VN30 dự kiến sẽ được rà soát định kỳ trong quý I/2026. Theo lộ trình công bố, ngày 31/12/2025 là thời điểm chốt dữ liệu, danh mục mới sẽ được công bố vào ngày 19/1/2026 và ngày 30/1/2026 là phiên giao dịch tái cơ cấu cuối cùng trước khi bộ chỉ số mới chính thức có hiệu lực từ ngày 2/2/2026.Theo ước tính của Chứng khoán MB (MBS), cổ phiếu VPL của Vinpearl nhiều khả năng sẽ được thêm mới khi đã đáp ứng tiêu chí nằm trong Top 20 cổ phiếu có vốn hóa lớn nhất thị trường. Nếu được đưa vào VN30, khối lượng mua vào đối với VPL từ các quỹ ETF ước tính khoảng 1,6 triệu cổ phiếu. Ở chiều ngược lại, cổ phiếu DGC của Hóa chất Đức Giang được dự báo sẽ bị loại do vốn hóa sụt giảm mạnh, với khối lượng bán ra dự kiến hơn 1,7 triệu cổ phiếu.

|

| Dự báo về giao dịch của 4 quỹ tham chiếu theo rổ VN30 trong kỳ cơ cấu tháng 1/2026 (Ảnh: MBS Research) |

Trong khi đó, Chứng khoán Yuanta chia ra làm hai kịch bản. Trong kịch bản một, cổ phiếu VPL được thêm mới, trong khi BCM có thể bị loại. Ở kịch bản hai, cả VPL và BSR có khả năng được bổ sung, trong khi BCM và DGC có thể bị loại.

Đáng chú ý, DGC mới chỉ góp mặt trong rổ VN30 trong thời gian ngắn. Cổ phiếu này được thêm vào danh mục trong kỳ rà soát quý III/2025, thay thế cho mã BVH và chính thức có hiệu lực từ ngày 4/8/2025. Tuy nhiên, trong tháng 12 vừa qua, DGC ghi nhận nhịp giảm sâu với nhiều phiên giảm sàn liên tiếp. Dù cổ phiếu đã bước vào giai đoạn hồi phục, thị giá hiện vẫn ở vùng dưới 70.000 đồng/cp, kéo theo sự suy giảm đáng kể về vốn hóa.

Trong trường hợp kịch bản DGC rời VN30 xảy ra, tác động đầu tiên và rõ ràng nhất sẽ đến từ yếu tố kỹ thuật và tâm lý thị trường. Các quỹ ETF mô phỏng chỉ số VN30 sẽ buộc phải bán ra cổ phiếu DGC nhằm tái cơ cấu danh mục, qua đó tạo áp lực cung trong ngắn hạn.

Hiện có bốn quỹ ETF mô phỏng VN30, gồm DCVFMVN30 ETF, SSIAM VN30 ETF, KIM Growth VN30 ETF và MAFM VN30 ETF, với tổng tài sản quản lý khoảng 9.724 tỷ đồng. Trong đó, DCVFMVN30 ETF chiếm tỷ trọng lớn nhất, với quy mô xấp xỉ 6.200 tỷ đồng.

Bên cạnh áp lực kỹ thuật, việc “mất suất” trong rổ chỉ số hàng đầu cũng có thể khiến một bộ phận nhà đầu tư ngắn hạn phản ứng tiêu cực, đặc biệt là những nhà đầu tư coi VN30 như một thước đo chất lượng cổ phiếu. Trong ngắn hạn, những yếu tố này có thể gây biến động giá, thậm chí tạo ra các nhịp điều chỉnh mang tính kỹ thuật.

Tuy nhiên, lịch sử thị trường cho thấy việc rời VN30 không đồng nghĩa với sự suy giảm dài hạn của doanh nghiệp. Trên thực tế, đã có không ít cổ phiếu sau khi bị loại khỏi rổ chỉ số vẫn duy trì, thậm chí cải thiện đáng kể hiệu quả kinh doanh và diễn biến thị giá.

Đơn cử, cổ phiếu BVH sau khi bị DGC thay thế trong rổ VN30 đã tăng hơn 26% trong vòng một tháng, trước khi điều chỉnh khoảng 25%. Sau đó, mã bảo hiểm này nhanh chóng lấy lại đà tăng, bứt phá hơn 40% và hiện đang giao dịch quanh vùng đỉnh 7 năm.

Tương tự, cổ phiếu POW sau khi bị loại khỏi VN30 vào đầu năm 2025 đã ghi nhận mức tăng gần 40% chỉ sau một năm. Kết quả kinh doanh của doanh nghiệp cũng cho thấy sự cải thiện rõ nét, với doanh thu năm 2025 ước đạt hơn 35.000 tỷ đồng (+10% YoY) và đạt mức cao nhất trong 6 năm. Lợi nhuận trước thuế ước tính trên 2.500 tỷ đồng, tăng 80,7% so với năm trước và vượt kế hoạch đề ra.

Đáng chú ý, DGC mới chỉ góp mặt trong rổ VN30 trong thời gian ngắn. Cổ phiếu này được thêm vào danh mục trong kỳ rà soát quý III/2025, thay thế cho mã BVH và chính thức có hiệu lực từ ngày 4/8/2025. Tuy nhiên, trong tháng 12 vừa qua, DGC ghi nhận nhịp giảm sâu với nhiều phiên giảm sàn liên tiếp. Dù cổ phiếu đã bước vào giai đoạn hồi phục, thị giá hiện vẫn ở vùng dưới 70.000 đồng/cp, kéo theo sự suy giảm đáng kể về vốn hóa.

Trong trường hợp kịch bản DGC rời VN30 xảy ra, tác động đầu tiên và rõ ràng nhất sẽ đến từ yếu tố kỹ thuật và tâm lý thị trường. Các quỹ ETF mô phỏng chỉ số VN30 sẽ buộc phải bán ra cổ phiếu DGC nhằm tái cơ cấu danh mục, qua đó tạo áp lực cung trong ngắn hạn.

Hiện có bốn quỹ ETF mô phỏng VN30, gồm DCVFMVN30 ETF, SSIAM VN30 ETF, KIM Growth VN30 ETF và MAFM VN30 ETF, với tổng tài sản quản lý khoảng 9.724 tỷ đồng. Trong đó, DCVFMVN30 ETF chiếm tỷ trọng lớn nhất, với quy mô xấp xỉ 6.200 tỷ đồng.

Bên cạnh áp lực kỹ thuật, việc “mất suất” trong rổ chỉ số hàng đầu cũng có thể khiến một bộ phận nhà đầu tư ngắn hạn phản ứng tiêu cực, đặc biệt là những nhà đầu tư coi VN30 như một thước đo chất lượng cổ phiếu. Trong ngắn hạn, những yếu tố này có thể gây biến động giá, thậm chí tạo ra các nhịp điều chỉnh mang tính kỹ thuật.

Tuy nhiên, lịch sử thị trường cho thấy việc rời VN30 không đồng nghĩa với sự suy giảm dài hạn của doanh nghiệp. Trên thực tế, đã có không ít cổ phiếu sau khi bị loại khỏi rổ chỉ số vẫn duy trì, thậm chí cải thiện đáng kể hiệu quả kinh doanh và diễn biến thị giá.

Đơn cử, cổ phiếu BVH sau khi bị DGC thay thế trong rổ VN30 đã tăng hơn 26% trong vòng một tháng, trước khi điều chỉnh khoảng 25%. Sau đó, mã bảo hiểm này nhanh chóng lấy lại đà tăng, bứt phá hơn 40% và hiện đang giao dịch quanh vùng đỉnh 7 năm.

Tương tự, cổ phiếu POW sau khi bị loại khỏi VN30 vào đầu năm 2025 đã ghi nhận mức tăng gần 40% chỉ sau một năm. Kết quả kinh doanh của doanh nghiệp cũng cho thấy sự cải thiện rõ nét, với doanh thu năm 2025 ước đạt hơn 35.000 tỷ đồng (+10% YoY) và đạt mức cao nhất trong 6 năm. Lợi nhuận trước thuế ước tính trên 2.500 tỷ đồng, tăng 80,7% so với năm trước và vượt kế hoạch đề ra.

|

| Cổ phiếu BVH và POW đều ghi nhận đợt tăng mạnh sau khi rời rổ VN30 |

Tuy nhiên theo chuyên gia, nhà đầu tư cũng cần lưu ý khi giải ngân vào DGC giai đoạn này. Trong cuộc gặp gỡ nhà đầu tư ngày 29/12/2025, bà Nguyễn Thảo Vy, Trưởng phòng cao cấp nghiên cứu và phân tích Chứng khoán Vietcap, đánh giá cổ phiếu DGC vừa trải qua giai đoạn hỗn loạn khi có nhiều tin đồn bất lợi đến hoạt động kinh cũng như ban lãnh đạo doanh nghiệp.

Hiện tại, thị trường chưa có thông tin chính thức từ phía Hóa chất Đức Giang và cơ quan có thẩm quyền. Chuyên gia này cho biết thêm những thông tin này đa phần đều là tin đồn hoặc tin tức cũ bất lợi với doanh nghiệp.

"Trong đầu tư có câu nói "bất khả nguy hiểm hơn rủi ro", có nghĩa là những yếu tố bất định đã là rủi ro lớn. Do đó nhà đầu tư nên thận trọng với DGC, chờ thêm thông tin chính thức từ công ty, cơ quan có thẩm quyền", chuyên gia Vietcap chia sẻ.

Nếu rời VN30, Hóa chất Đức Giang còn được kỳ vọng gì?

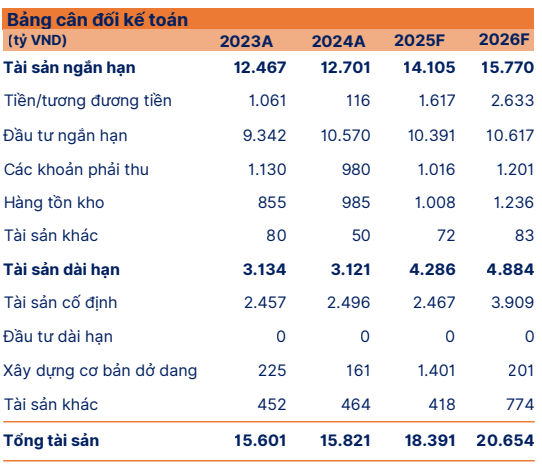

Câu hỏi quan trọng nhất đối với nhà đầu tư không phải là DGC có còn nằm trong rổ VN30 hay không, mà là doanh nghiệp này còn gì để kỳ vọng trong 3–5 năm tới. Ở góc nhìn này, Hóa chất Đức Giang vẫn sở hữu nhiều nền tảng đáng chú ý.Trước hết là sức khỏe tài chính. DGC được xem là một trong số ít doanh nghiệp hóa chất niêm yết có bảng cân đối kế toán lành mạnh, với lượng tiền mặt lớn và mức đòn bẩy tài chính thấp.

Tính đến ngày 30/9/2025, DGC sở hữu khoảng 13.100 tỷ đồng tiền mặt và tiền gửi, tương đương 67% tổng tài sản, trong khi tổng nợ vay chỉ ở mức 1.960 tỷ đồng. Hệ số nợ vay/vốn chủ sở hữu chỉ ở mức 0,12 lần, thấp hơn đáng kể so với mặt bằng chung của các doanh nghiệp niêm yết.

|

| Cơ cấu tài sản của DGC các năm gần đây và dự phóng năm 2025 và 2026 (Ảnh: SHS) |

Trong bối cảnh nhiều doanh nghiệp cùng ngành phải đối mặt với áp lực chi phí vốn và biến động theo chu kỳ, đây được xem là lợi thế quan trọng giúp DGC duy trì sự ổn định và linh hoạt trong chiến lược phát triển dài hạn.

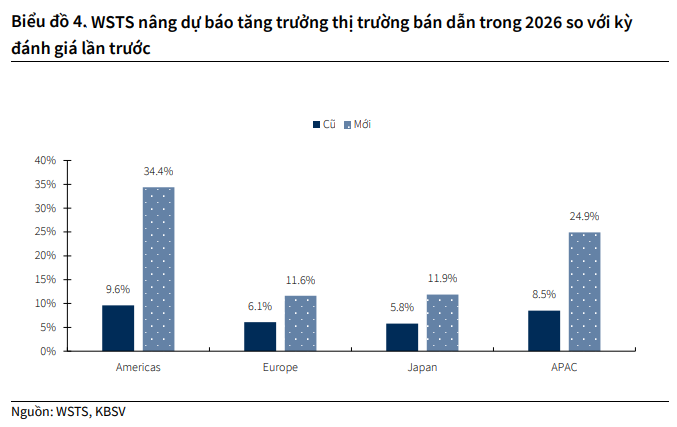

Thứ hai là triển vọng dài hạn của các lĩnh vực mà Hóa chất Đức Giang đang tham gia. Trong báo cáo mới đây, World Semiconductor Trade Statistics (WSTS) đã điều chỉnh tăng dự phóng tăng trưởng ngành bán dẫn toàn cầu lên 26,3% trong năm 2026 (so với mức 8,5% trong kỳ báo cáo trước), sau khi doanh thu thị trường quý III/2025 ghi nhận mức tăng mạnh hơn dự báo. Điều này phản ánh nhu cầu đầu tư và tiêu thụ trong lĩnh vực bán dẫn tiếp tục duy trì xu hướng tăng trưởng tích cực.

Thứ hai là triển vọng dài hạn của các lĩnh vực mà Hóa chất Đức Giang đang tham gia. Trong báo cáo mới đây, World Semiconductor Trade Statistics (WSTS) đã điều chỉnh tăng dự phóng tăng trưởng ngành bán dẫn toàn cầu lên 26,3% trong năm 2026 (so với mức 8,5% trong kỳ báo cáo trước), sau khi doanh thu thị trường quý III/2025 ghi nhận mức tăng mạnh hơn dự báo. Điều này phản ánh nhu cầu đầu tư và tiêu thụ trong lĩnh vực bán dẫn tiếp tục duy trì xu hướng tăng trưởng tích cực.

|

| Nguồn: KBSV |

Liên quan đến tác động của thuế xuất khẩu P4 đối với DGC, KBSV Research cho rằng ảnh hưởng tiêu cực sẽ ở mức tương đối hạn chế trong trung hạn nhờ hai yếu tố chính. Thứ nhất, mức thuế xuất khẩu của Việt Nam vẫn cạnh tranh hơn so với Trung Quốc. Thứ hai, thuế suất áp dụng cho các thị trường lớn như Nhật Bản và EU, vốn là những khách hàng quan trọng của DGC sẽ được đưa về 0% trong giai đoạn 2026–2027 nhờ các hiệp định CPTPP và FTA đã ký kết.

Theo chia sẻ từ ban lãnh đạo, nhóm khách hàng trong lĩnh vực bán dẫn sẵn sàng chia sẻ một phần chi phí gia tăng do thuế với DGC, trong khi quá trình đàm phán giá được đánh giá là khó khăn hơn đối với nhóm khách hàng thuộc lĩnh vực nông nghiệp.

Ở tầm nhìn trung và dài hạn, ban lãnh đạo DGC cho biết doanh nghiệp có kế hoạch tham gia đấu thầu giấy phép khai thác quặng apatite tại các khai trường 20, 22 và 23 tại Lào Cai, nhằm chủ động và ổn định nguồn nguyên liệu đầu vào cho hoạt động sản xuất.

Đáng chú ý, mới đây lãnh đạo DGC cho biết dự án Tổ hợp Hóa chất Đức Giang – Nghi Sơn đang bước vào giai đoạn thi công cao điểm để kịp vận hành trong quý I/2026. Ngay trong dịp nghỉ Tết, gần 500 kỹ sư và công nhân vẫn làm việc liên tục theo mô hình 3 ca, 4 kíp trên công trường.

Tổ hợp Hóa chất Đức Giang – Nghi Sơn được triển khai theo ba giai đoạn, với tổng vốn đầu tư khoảng 12.000 tỷ đồng. Riêng giai đoạn 1, được khởi công từ giữa tháng 2/2025, có vốn đầu tư 2.400 tỷ đồng, công suất thiết kế đạt 151.000 tấn hóa chất mỗi năm, bao gồm xút (50.000 tấn/năm), axit HCl (15.000 tấn/năm), axit H3PO3 (10.000 tấn/năm), PAC (30.000 tấn/năm) và các hợp chất chứa clo (46.000 tấn/năm).

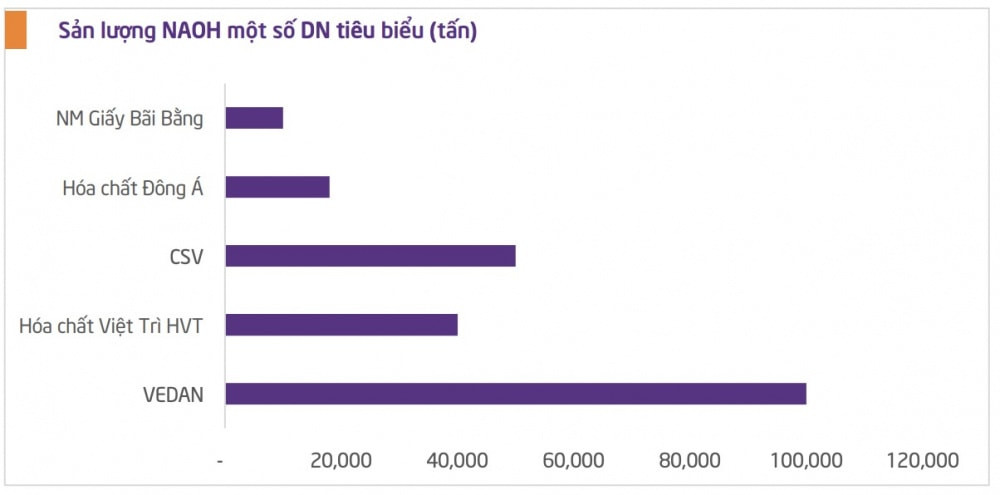

Đáng nói, thị trường xút trong nước hiện đang rơi vào trạng thái cung không đủ cầu, khi nguồn cung nội địa mới chỉ đáp ứng khoảng 50–55% nhu cầu và vẫn phụ thuộc lớn vào nhập khẩu từ Trung Quốc, chiếm khoảng 40% tổng lượng xút nhập khẩu. Theo đánh giá của Chứng khoán Tiên Phong, tình trạng mất cân đối cung – cầu này sẽ khó được giải quyết trong ngắn hạn.

Theo chia sẻ từ ban lãnh đạo, nhóm khách hàng trong lĩnh vực bán dẫn sẵn sàng chia sẻ một phần chi phí gia tăng do thuế với DGC, trong khi quá trình đàm phán giá được đánh giá là khó khăn hơn đối với nhóm khách hàng thuộc lĩnh vực nông nghiệp.

Ở tầm nhìn trung và dài hạn, ban lãnh đạo DGC cho biết doanh nghiệp có kế hoạch tham gia đấu thầu giấy phép khai thác quặng apatite tại các khai trường 20, 22 và 23 tại Lào Cai, nhằm chủ động và ổn định nguồn nguyên liệu đầu vào cho hoạt động sản xuất.

Đáng chú ý, mới đây lãnh đạo DGC cho biết dự án Tổ hợp Hóa chất Đức Giang – Nghi Sơn đang bước vào giai đoạn thi công cao điểm để kịp vận hành trong quý I/2026. Ngay trong dịp nghỉ Tết, gần 500 kỹ sư và công nhân vẫn làm việc liên tục theo mô hình 3 ca, 4 kíp trên công trường.

Tổ hợp Hóa chất Đức Giang – Nghi Sơn được triển khai theo ba giai đoạn, với tổng vốn đầu tư khoảng 12.000 tỷ đồng. Riêng giai đoạn 1, được khởi công từ giữa tháng 2/2025, có vốn đầu tư 2.400 tỷ đồng, công suất thiết kế đạt 151.000 tấn hóa chất mỗi năm, bao gồm xút (50.000 tấn/năm), axit HCl (15.000 tấn/năm), axit H3PO3 (10.000 tấn/năm), PAC (30.000 tấn/năm) và các hợp chất chứa clo (46.000 tấn/năm).

Đáng nói, thị trường xút trong nước hiện đang rơi vào trạng thái cung không đủ cầu, khi nguồn cung nội địa mới chỉ đáp ứng khoảng 50–55% nhu cầu và vẫn phụ thuộc lớn vào nhập khẩu từ Trung Quốc, chiếm khoảng 40% tổng lượng xút nhập khẩu. Theo đánh giá của Chứng khoán Tiên Phong, tình trạng mất cân đối cung – cầu này sẽ khó được giải quyết trong ngắn hạn.

|

| Một số doanh nghiệp đang cung cấp xút trên thị trường hiện nay (Ảnh: TPS) |

Ngay cả khi “siêu” dự án Tổ hợp Hóa chất Đức Giang – Nghi Sơn đi vào vận hành với công suất 50.000 tấn xút mỗi năm, tổng nguồn cung nội địa cũng chỉ có thể tăng lên khoảng 250.000 tấn/năm, tương đương khoảng 70% nhu cầu hiện tại. Trong khi đó, cùng với tốc độ phát triển của ngành công nghiệp sản xuất, nhu cầu xút trong nước được dự báo sẽ tăng trưởng bình quân khoảng 10% mỗi năm trong giai đoạn 2025–2030, cho thấy dư địa tăng trưởng của lĩnh vực này vẫn còn rất lớn.

Bên cạnh triển vọng kinh doanh, yếu tố định giá cũng là điểm cần lưu ý. Sau giai đoạn điều chỉnh kéo dài, thị giá cổ phiếu DGC đã giảm đáng kể so với đỉnh chu kỳ. Với các nhà đầu tư theo trường phái giá trị, đây có thể là thời điểm phù hợp để đánh giá lại doanh nghiệp dựa trên nền tảng dòng tiền, tài sản và triển vọng dài hạn, thay vì chỉ tập trung vào tốc độ tăng trưởng lợi nhuận ngắn hạn.

Bên cạnh triển vọng kinh doanh, yếu tố định giá cũng là điểm cần lưu ý. Sau giai đoạn điều chỉnh kéo dài, thị giá cổ phiếu DGC đã giảm đáng kể so với đỉnh chu kỳ. Với các nhà đầu tư theo trường phái giá trị, đây có thể là thời điểm phù hợp để đánh giá lại doanh nghiệp dựa trên nền tảng dòng tiền, tài sản và triển vọng dài hạn, thay vì chỉ tập trung vào tốc độ tăng trưởng lợi nhuận ngắn hạn.

|

| Lịch sử trả cổ tức các năm gần đây của Hóa chất Đức Giang |

Ngoài ra, DGC vẫn duy trì chính sách chi trả cổ tức tiền mặt tương đối ổn định, qua đó giúp cổ phiếu trở nên phù hợp hơn với nhóm nhà đầu tư dài hạn, tìm kiếm sự cân bằng giữa tăng trưởng và thu nhập.

Từ khóa:

Doanh Nghiệp