VN-Index neo trên đỉnh, nhiều cổ phiếu bất động sản vẫn 'ngụp lặn' ở đáy: Cơ hội nào cho dòng tiền quay trở lại?

Sự phân hóa ngày càng chi phối rõ nét khiến không ít mã bất động sản vẫn chật vật, dù thị trường chung đang khởi sắc. Năm 2026 được dự báo vẫn là sân chơi chọn lọc, nơi dòng tiền không dàn trải mà tìm đến những cổ phiếu có câu chuyện rõ ràng.

|

| VN-Index neo trên đỉnh, nhiều cổ phiếu bất động sản vẫn 'ngụp lặn' ở đáy |

Trong phiên sáng 9/1, VN-Index duy trì sắc xanh nhẹ trên mốc 1.860 điểm, chủ yếu nhờ lực kéo từ nhóm cổ phiếu doanh nghiệp Nhà nước. Nhiều mã bật tăng mạnh, thậm chí chạm trần như VTP, CTR, BSR trong khi các cổ phiếu khác cũng đóng góp tích cực vào đà tăng của chỉ số, gồm GVR (+5,2%), POW (+4,6%), ACV (+3,2%), BID (+4,3%), VCB (+4%).

Trái ngược với bức tranh tích cực chung của thị trường, nhóm cổ phiếu bất động sản lại chịu áp lực điều chỉnh, giảm gần 1% toàn ngành. Hàng loạt mã quay đầu giảm sâu như QCG (-6,2%), TCH (-5,6%), CEO (-5,5%), KDH (-4,3%), NVL (-4,2%), trong khi nhiều cổ phiếu khác như NLG, DXG, HDC… cũng mất trên 2%.

Dòng tiền có dấu hiệu dịch chuyển sang nhóm cổ phiếu khu công nghiệp, giúp nhiều mã “lội ngược dòng” thành công như KBC (+4,4%), IDC (+3,4%), BCM (+2,4%)…

Thực tế, sự phân hóa của nhóm cổ phiếu bất động sản đã diễn ra xuyên suốt từ năm 2025 đến nay. Dù được xem là nhóm ngành góp công lớn vào đà tăng của VN-Index trong năm qua, nhưng phần lớn mức tăng lại đến từ nhóm cổ phiếu họ Vingroup. Cụ thể, VIC (+728%), VHM (+210%), VRE (+96%) tạo lực kéo đáng kể cho chỉ số chung.

Ngược lại, bức tranh của nhóm bất động sản midcap và penny kém tích cực hơn nhiều. Không ít cổ phiếu vẫn loay hoay trong xu hướng giảm hoặc hồi phục yếu như PDR (-1,9%), KDH (-4%), NLG (-8%). Một số mã dù ghi nhận đà tăng nhưng hiệu suất vẫn thấp hơn đáng kể so với VN-Index, đơn cử như DXG (+34%), NVL (+30%), NTL (+6%) hay DIG (+2,5%).

Trái ngược với bức tranh tích cực chung của thị trường, nhóm cổ phiếu bất động sản lại chịu áp lực điều chỉnh, giảm gần 1% toàn ngành. Hàng loạt mã quay đầu giảm sâu như QCG (-6,2%), TCH (-5,6%), CEO (-5,5%), KDH (-4,3%), NVL (-4,2%), trong khi nhiều cổ phiếu khác như NLG, DXG, HDC… cũng mất trên 2%.

Dòng tiền có dấu hiệu dịch chuyển sang nhóm cổ phiếu khu công nghiệp, giúp nhiều mã “lội ngược dòng” thành công như KBC (+4,4%), IDC (+3,4%), BCM (+2,4%)…

Thực tế, sự phân hóa của nhóm cổ phiếu bất động sản đã diễn ra xuyên suốt từ năm 2025 đến nay. Dù được xem là nhóm ngành góp công lớn vào đà tăng của VN-Index trong năm qua, nhưng phần lớn mức tăng lại đến từ nhóm cổ phiếu họ Vingroup. Cụ thể, VIC (+728%), VHM (+210%), VRE (+96%) tạo lực kéo đáng kể cho chỉ số chung.

Ngược lại, bức tranh của nhóm bất động sản midcap và penny kém tích cực hơn nhiều. Không ít cổ phiếu vẫn loay hoay trong xu hướng giảm hoặc hồi phục yếu như PDR (-1,9%), KDH (-4%), NLG (-8%). Một số mã dù ghi nhận đà tăng nhưng hiệu suất vẫn thấp hơn đáng kể so với VN-Index, đơn cử như DXG (+34%), NVL (+30%), NTL (+6%) hay DIG (+2,5%).

Giữa làn sóng phân hóa, đâu là cơ hội cho nhóm bất động sản năm 2026?

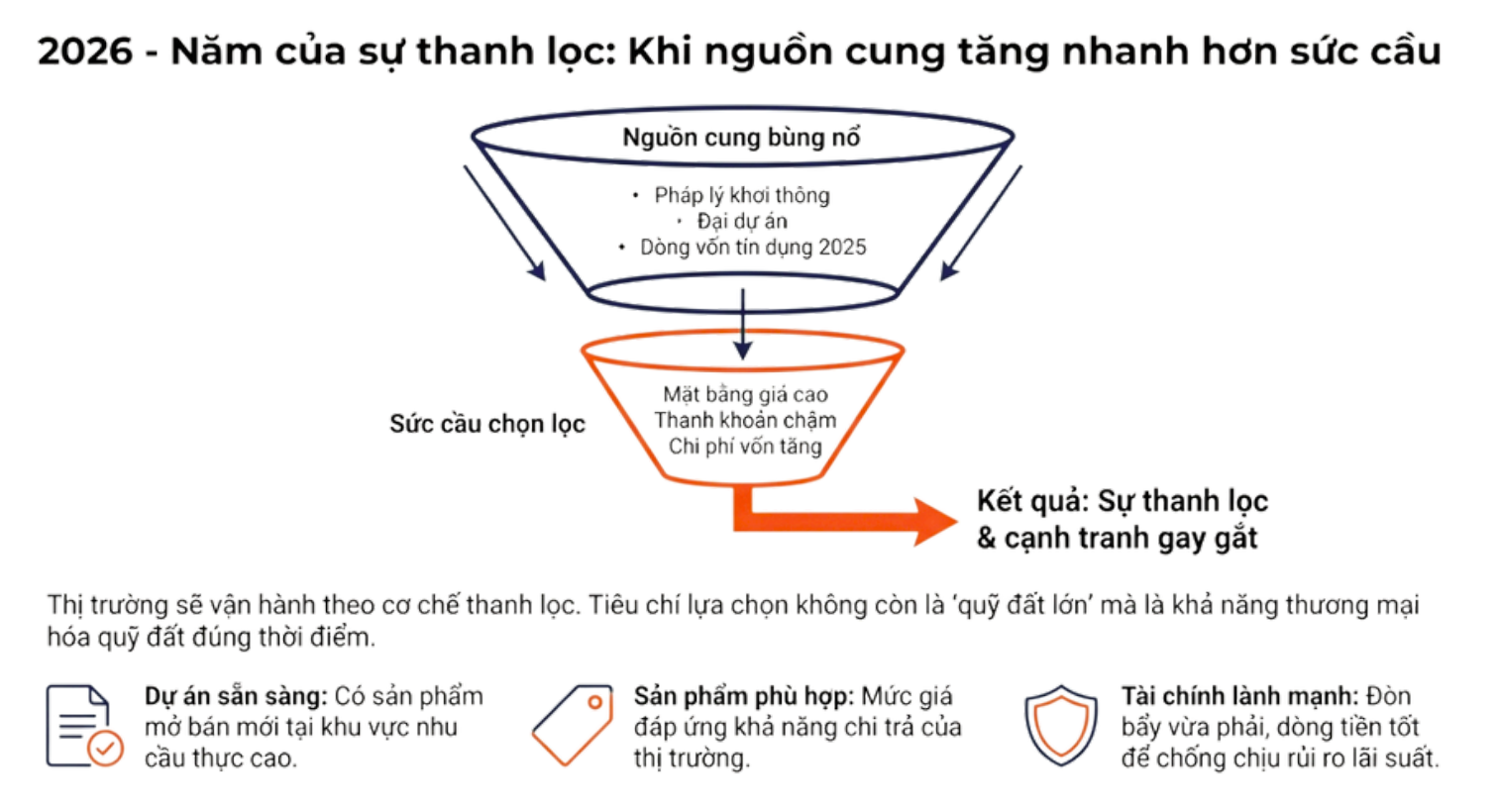

Trong báo cáo thị trường năm 2026, SHS Research cũng đưa ra góc nhìn triển vọng về nhóm bất động sản. Khi nguồn cung nhiều khả năng tăng nhanh hơn nhu cầu, thị trường sẽ vận hành theo cơ chế “thanh lọc” rõ nét. Theo đó, sức mua không biến mất nhưng sẽ phân bổ có chọn lọc, tập trung vào các dự án có vị trí tốt, pháp lý hoàn chỉnh và sản phẩm phù hợp với khả năng chi trả của người mua, trong khi phần còn lại buộc phải cạnh tranh bằng các chính sách ưu đãi và “giá hiệu dụng”. |

| Ảnh: SHS Research |

Bên cạnh đó, yếu tố tài chính tiếp tục đóng vai trò then chốt. Các doanh nghiệp có nền tảng tài chính lành mạnh, đòn bẩy ở mức hợp lý, cấu trúc nợ phù hợp và khả năng tạo dòng tiền tốt từ hoạt động bán hàng sẽ chủ động hơn trước rủi ro lãi suất, đồng thời duy trì tiến độ triển khai dự án. Đây cũng là điều kiện quan trọng để chuyển hóa nguồn cung thành doanh thu và lợi nhuận thực chất, thay vì chỉ dừng lại ở giá trị “quỹ đất” trên sổ sách.

Theo SHS, dòng tiền trong thời gian tới nhiều khả năng sẽ dịch chuyển dần sang nhóm cổ phiếu bất động sản midcap có triển vọng, như NLG, HDG, TCH, TAL. Trong đó, NLG và HDG được đánh giá là những lựa chọn ưu tiên nhờ nền tảng kinh doanh tương đối vững và mức định giá đang ở vùng hấp dẫn.

Từ khóa:

Thị trường Việt Nam