Top 10 công ty chứng khoán về cho vay margin năm 2025: Ai đang hái ra tiền nhiều nhất?

Margin đang trở lại vai trò “xương sống” lợi nhuận của ngành chứng khoán khi dư nợ tiến sát 400.000 tỷ đồng và room cho vay tiếp tục được mở rộng. Trong kịch bản thị trường tăng điểm dài hạn, đây là dư địa tăng trưởng lớn, nhưng cũng đặt ra cảnh báo về rủi ro hệ thống nếu dòng vốn bị sử dụng lệch hướng.

|

| Top 10 công ty chứng khoán về cho vay margin năm 2025: Ai đang hái ra tiền nhiều nhất? |

Dư nợ cho vay margin lập đỉnh nhưng... chưa "căng"

Theo thống kê, tính đến cuối năm 2025, dư nợ cho vay tại các công ty chứng khoán ước đạt khoảng 406.000 tỷ đồng, tăng xấp xỉ 23.000 tỷ đồng so với cuối quý III và là mức cao kỷ lục từ trước đến nay. Trong đó, dư nợ cho vay ký quỹ (margin) ước khoảng 395.000 tỷ đồng, tăng thêm 25.000 tỷ đồng chỉ sau quý IV/2025.Cùng thời điểm, tổng vốn chủ sở hữu của nhóm đạt khoảng 375.000 tỷ đồng, tăng gần 70.000 tỷ so với cuối quý III. Đáng chú ý, tỷ lệ margin/vốn chủ sở hữu đã giảm lần đầu tiên sau bốn quý, xuống còn 1,05 lần, so với mức 1,2 lần tại thời điểm cuối tháng 9/2025. Diễn biến này cho thấy tốc độ tăng vốn của các công ty chứng khoán đã được đẩy nhanh trong giai đoạn cuối năm, qua đó tiếp tục mở rộng “room” cho vay margin trong bối cảnh thị trường được kỳ vọng chính thức nâng hạng vào năm 2026 và đón sự trở lại của dòng vốn ngoại.

Trong Top 10 công ty chứng khoán, dư nợ cho vay margin của hầu hết đều tăng so với đầu năm. TCBS dẫn đầu với gần 43.200 tỷ đồng, theo sau là SSI với hơn 38.600 tỷ và VPBankS với gần 33.900 tỷ. HSC và VPS là hai cái tên còn lại ghi nhận dư nợ cho vay margin vượt mốc 20.000 tỷ đồn

Ở nửa sau Top 10, VNDirect đứng cuối với hơn 13.600 tỷ đồng, xếp ngay trên là VIX, Vietcap, ACBS và MAS với dư nợ dao động trong khoảng 15.000-17.200 tỷ.

Điểm chung của Top 10 là tỷ lệ dư nợ margin trên vốn chủ sở hữu đều dưới 1 lần, ngoại trừ HSC - doanh nghiệp đang tiệm cận trần cho vay với tỷ lệ 1,94 lần và Mirae Asset Việt Nam (MAS) với 1,77 lần. Đáng lưu ý, HSC đã tăng vốn thêm 3.600 tỷ đồng vào cuối năm 2025, song mức tăng này vẫn chưa đủ để nới rộng đáng kể trần cho vay.

Trong năm qua, các công ty như VIX, TCBS, VPBankS, VPS và SSI ghi nhận tốc độ tăng trưởng vốn chủ sở hữu nhanh hơn đà tăng dư nợ cho vay. Đây đều là những đại diện nằm trong nhóm báo lãi cao nhất ngành và tích cực chạy đua tăng vốn cổ phần.

Ngoài Top 10, một số công ty chứng khoán như MBS, VCBS, KBSV… cũng ghi nhận dư nợ cho vay ở mức cao, tiệm cận trần cho phép, trong bối cảnh tốc độ tăng vốn chưa theo kịp nhu cầu sử dụng margin của khách hàng.

CTCK thu bao nhiêu lợi nhuận từ hoạt động cho vay?

Margin từ lâu đã được xác định là mảng đóng góp lợi nhuận chủ lực tại hầu hết các công ty chứng khoán lớn, khi toàn bộ doanh thu từ hoạt động cho vay margin được ghi nhận trực tiếp vào lợi nhuận gộp. Việc dư nợ margin gia tăng phản ánh rõ vị thế của từng công ty trong ngành, đặc biệt có mối liên hệ chặt chẽ với thị phần môi giới.Những công ty có dư nợ cho vay lớn thường song hành với lợi nhuận từ hoạt động cho vay cao. Tuy nhiên, hiệu quả thu về tại mỗi công ty chứng khoán lại phụ thuộc nhiều vào nguồn lực đầu vào cũng như lãi suất cho vay đầu ra.

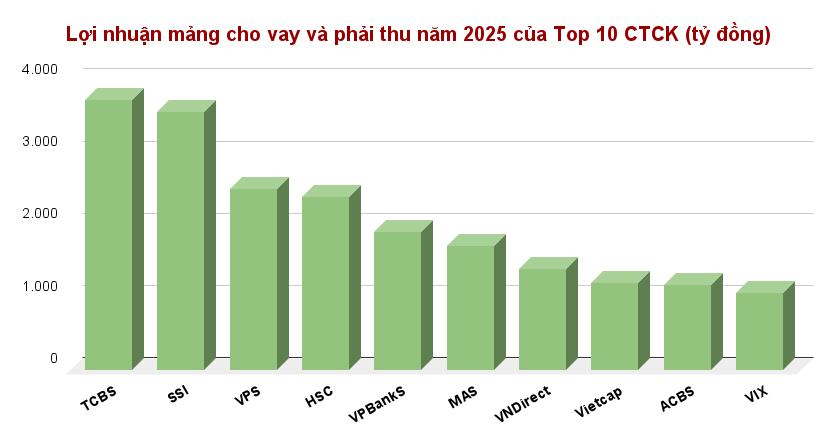

TCBS, với vị thế số một toàn ngành về dư nợ margin, đồng thời là công ty ghi nhận lợi nhuận từ mảng cho vay margin cao nhất, đạt 3.728 tỷ đồng. Dù vậy, hiệu suất quy đổi từ nguồn lực cho vay sang lợi nhuận và phải thu tại TCBS thấp hơn đôi chút so với SSI. Trong khi đó, VPBankS dù có dư nợ cho vay cao hơn HSC khoảng 5.700 tỷ đồng, song lợi nhuận từ hoạt động này chỉ đạt 1.909 tỷ đồng, thấp hơn đáng kể so với mức gần 2.400 tỷ đồng của đối thủ.

Chứng khoán VNDirect ghi nhận hiệu suất bình quân cứ 10 đồng cho vay thì thu về 1 đồng lợi nhuận. Con số này tại VPS là 10/1,1. Đây là hai công ty chứng khoán thể hiện hiệu suất sử dụng nguồn lực cho vay margin ấn tượng nhất trong Top 10.

Còn dư địa cho vay margin nhưng cần thận trọng

Trong báo cáo chiến lược do Chứng khoán An Bình (ABS) phát hành, đơn vị này nhận định thị trường đang trong xu hướng tăng điểm dài hạn kéo dài nhiều năm. Ở kịch bản tích cực, VN-Index có thể hướng lên mốc 2.188 điểm trong năm 2026. Trong khi đó, kịch bản cơ sở được ACBS đưa ra là 2.040 điểm, còn SHS và MBS đưa ra các kịch bản thận trọng hơn. Các chuyên gia của TCBS gần đây nhận định VN-Index có thể hướng tới vùng 2.100 điểm trong kịch bản cơ sở và 2.400 điểm trong kịch bản tích cực.Ông Huỳnh Minh Tuấn, Nhà sáng lập FIDT, cho rằng VN-Index có thể đạt mốc 2.000 điểm trong năm nay. Trong khi đó, JPMorgan đánh giá VN-Index có khả năng cán mốc 2.200 điểm.

Với kỳ vọng thị trường tiếp tục tăng điểm, đi kèm mức thanh khoản bình quân năm 2026 được dự báo đạt khoảng 1 tỷ USD mỗi phiên, nhóm công ty chứng khoán được đánh giá là vẫn còn nhiều dư địa để đẩy mạnh hoạt động cho vay margin, qua đó gia tăng lợi nhuận trong tương lai.

Tuy nhiên, ở góc độ rủi ro, ông Bùi Văn Huy, Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu đầu tư CTCP FIDT, cho rằng vẫn tồn tại nguy cơ khi các công ty chứng khoán bơm vốn cho các doanh nghiệp thuộc nhóm lợi ích. Bài học từ cú sốc năm 2022 vẫn còn nguyên giá trị, khi VN-Index lao dốc từ gần 1.300 điểm xuống 873 điểm chỉ trong vòng hai tháng, với nguyên nhân chính đến từ làn sóng call margin hàng loạt, kết hợp áp lực giải chấp từ các khoản đầu tư bất động sản.

Từ khóa:

Doanh Nghiệp