3 'cá mập' Dragon Capital, VinaCapital và VCBF mua những cổ phiếu nào ngay trước tin nâng hạng?

Tháng 3, khi kỳ vọng nâng hạng còn ở phía trước nhưng tỷ giá, lãi suất và giá dầu đã gây sức ép lên thị trường, DCDS, VEOF và VCBF-BCF đồng loạt cơ cấu danh mục. Mỗi quỹ chọn một cách đi tiền khác nhau trước cùng một nhịp biến động.

|

| 3 'cá mập' Dragon Capital, VinaCapital và VCBF mua những cổ phiếu nào ngay trước tin nâng hạng? |

Kỳ vọng nâng hạng chưa thành dòng tiền, áp lực đã dồn vào tháng 3

Thị trường chứng khoán tháng 3 vận động dưới tác động của nhiều biến số cùng lúc. Kỳ vọng chính thức nâng hạng lên thị trường mới nổi vào tháng 9 năm nay tiếp tục hỗ trợ tâm lý thị trường, nhất là khi dòng vốn chủ động bắt đầu quan tâm nhiều hơn tới cổ phiếu Việt Nam trước thời điểm chính thức. Tuy nhiên, lực đỡ này chưa đủ mạnh để sớm chuyển thành dòng tiền ngoại thực tế.Trong khi đó, áp lực ngắn hạn lại đến dồn dập hơn. Căng thẳng địa chính trị tại Trung Đông đẩy giá dầu tăng, kéo theo lo ngại lạm phát quay trở lại. Khối ngoại tiếp tục bán ròng, khiến nhiều cổ phiếu vốn hóa lớn chịu sức ép rõ rệt. Trạng thái này buộc các quỹ đầu tư phải định vị lại danh mục trong một mặt bằng rủi ro mới, thay vì chỉ điều chỉnh theo dao động ngắn hạn của thị trường.

Rủi ro lớn nhất tập trung vào tỷ giá, lãi suất và chi phí vốn. Chỉ số giá tiêu dùng (CPI) tháng 3 tăng 4,65% so với cùng kỳ, là mức cao nhất của tháng 3 trong 5 năm. Nhóm năng lượng tăng trở lại 1,08% sau ba tháng giảm. Chỉ số quản trị nhà mua hàng (PMI) vẫn nằm trên ngưỡng mở rộng, nhưng tốc độ tăng đơn hàng và sản lượng chậm lại, trong khi chi phí đầu vào đi lên nhanh hơn.

Sức ép tỷ giá cũng rõ hơn trong tháng 3. Chỉ số sức mạnh đồng USD (DXY) tiến sát 100 điểm. Tỷ giá USD/VND trên thị trường tự do có thời điểm vượt 27.000 đồng mỗi USD. Thanh khoản liên ngân hàng biến động mạnh, còn nghiệp vụ thị trường mở (OMO) chỉ được bơm hỗ trợ rõ hơn vào cuối tháng. Cùng lúc, lãi suất huy động 10%/năm xuất hiện trở lại ở một số nơi, còn lãi suất 12 tháng của nhóm Big 4 tăng từ 5,2% lên 5,9%.

Giá dầu tăng làm chi phí nhập khẩu đi lên, kéo theo áp lực lên lạm phát, cán cân ngoại tệ và chi phí vốn của doanh nghiệp.

Ở chiều ngược lại, dòng tiền trong nước tiếp tục giữ vai trò nâng đỡ. Tỷ trọng giao dịch của nhóm vốn hóa vừa tăng lên 37,05%, cao hơn mức trung bình một năm. Dòng tiền cải thiện rõ ở dịch vụ tài chính, xây dựng và vật liệu. Chính sự dịch chuyển đó khiến ba quỹ bước vào tháng 3 với ba trạng thái rất khác nhau.

|

| Ba quỹ mở cổ phiếu hàng đầu trong nước: Khác biệt về quy mô, hiệu suất và mức độ giải ngân |

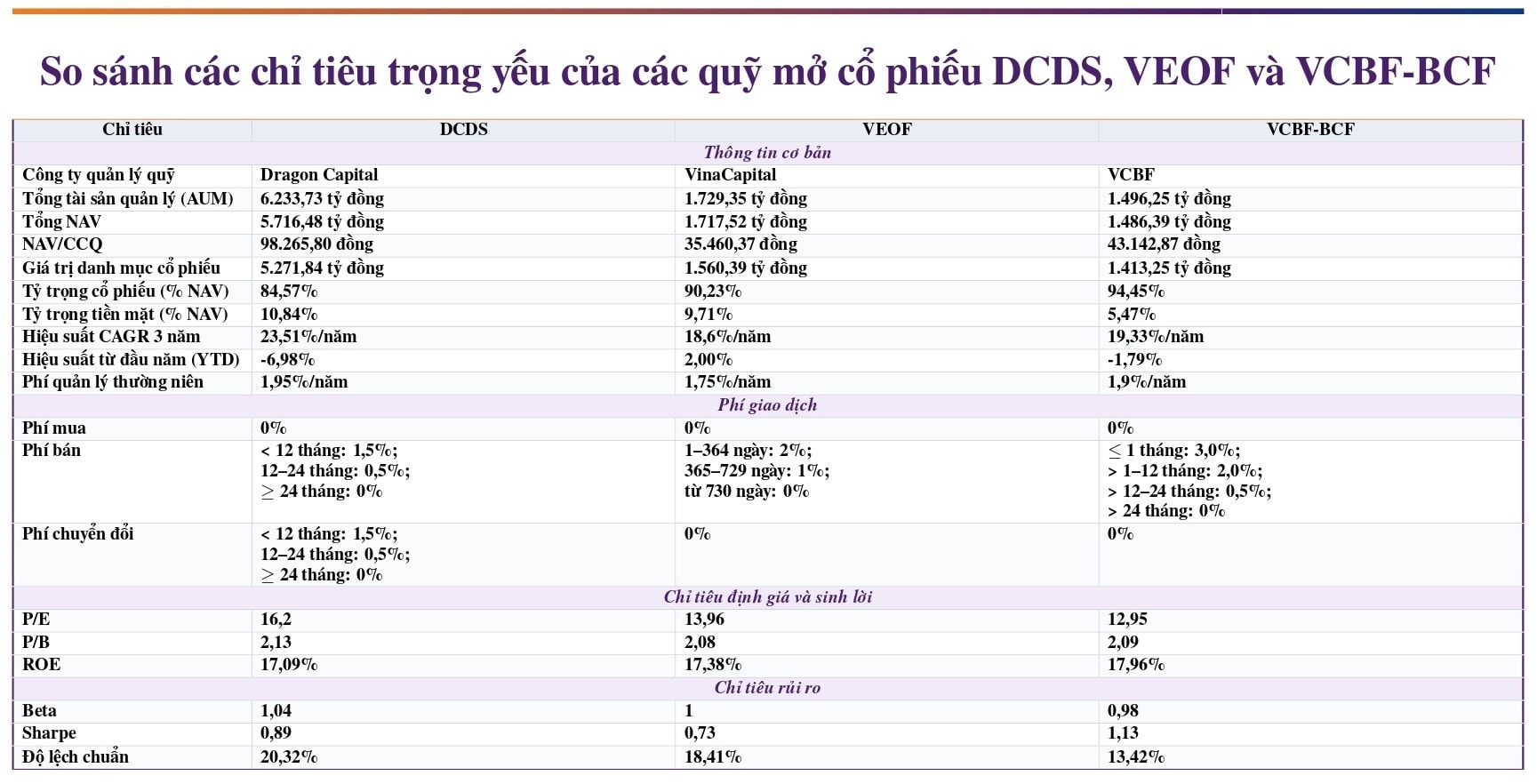

- Quỹ Đầu tư Chứng khoán Năng động DC (DCDS) có tổng tài sản 6.234 tỷ đồng, danh mục cổ phiếu 5.272 tỷ đồng, tương đương 84,57% giá trị tài sản ròng (NAV), tỷ trọng tiền mặt 10,84%.

- Quỹ Đầu tư Cổ phiếu Hưng Thịnh VinaCapital (VEOF) có tổng tài sản 1.729 tỷ đồng, danh mục cổ phiếu 1.560 tỷ đồng, tương đương 90,23% NAV.

- Quỹ Đầu tư Cổ phiếu Hàng đầu VCBF (VCBF-BCF) có quy mô 1.496 tỷ đồng, danh mục cổ phiếu 1.413 tỷ đồng, tương đương 94,45% NAV và tiền mặt 5,47%.

Trong ba quỹ, VEOF là quỹ duy nhất còn tăng 2% từ đầu năm. DCDS giảm 6,98%, còn VCBF-BCF giảm 1,79%. Mức phân bổ tài sản và hiệu suất này tạo ra ba điểm xuất phát rất khác nhau cho nhịp cơ cấu trong tháng 3.

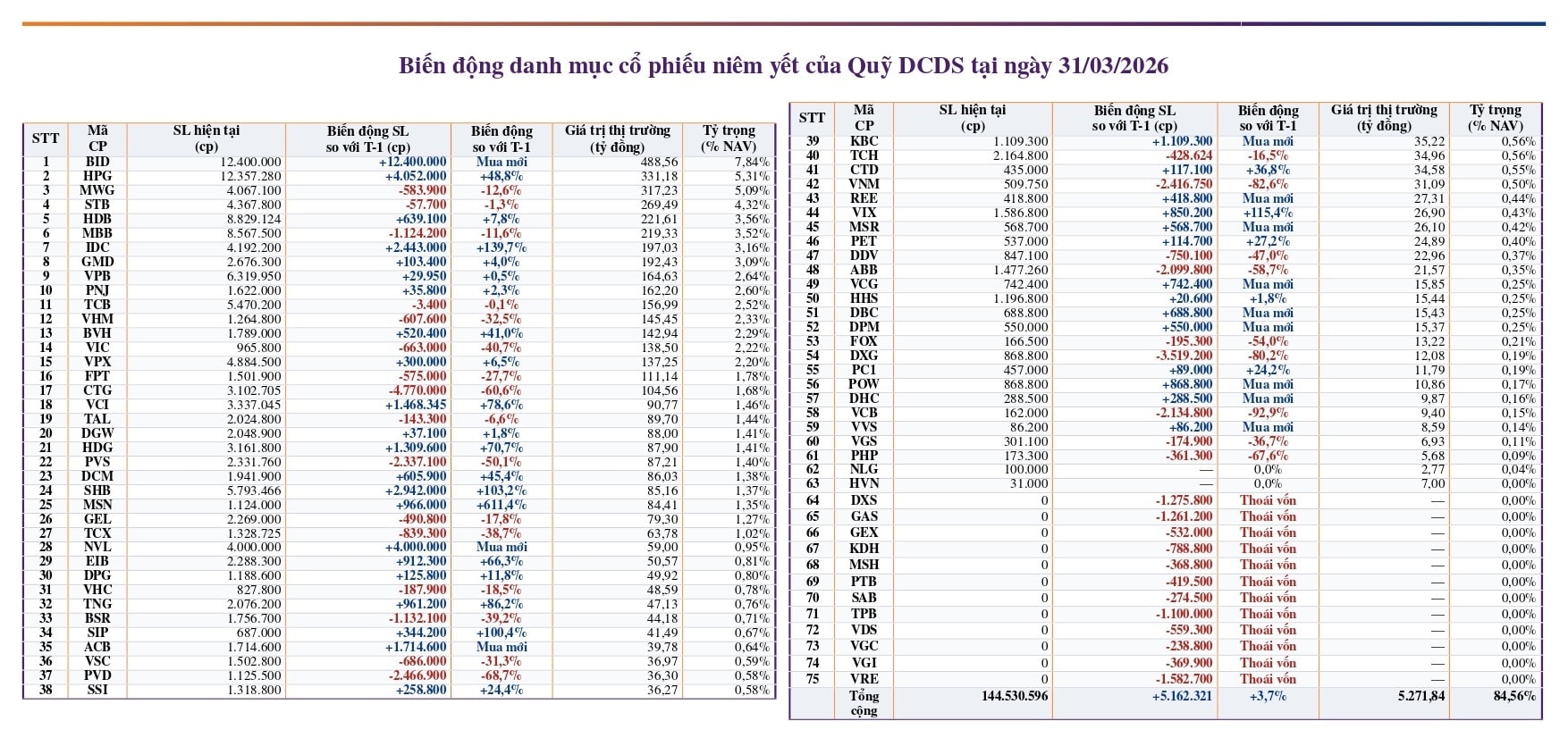

Đến cuối tháng 3, tổng số cổ phiếu niêm yết trong danh mục DCDS tăng thêm 5,16 triệu đơn vị, tương đương tăng 3,7%, đưa giá trị thị trường lên 5.272 tỷ đồng, chiếm 84,56% NAV. Thương vụ nổi bật nhất là mua mới BID, qua đó đưa cổ phiếu này lên vị trí lớn nhất danh mục với giá trị 489 tỷ đồng, tương đương 7,84% NAV.

Nhịp cơ cấu của DCDS không dừng ở một điểm nhấn riêng lẻ. Quỹ tăng mạnh HPG thêm 4,05 triệu cổ phiếu, nâng tỷ trọng lên 5,31% NAV. DCDS cũng tăng mạnh IDC, SHB, SIP, HDG, VIX, BVH và MSN. Ở chiều ngược lại, quỹ giảm sâu CTG, VCB, VNM, DXG, PVD, ABB, PVS, VIC, VHM và FPT, đồng thời thoái toàn bộ khỏi GAS, GEX, KDH, MSH, PTB, SAB, TPB, VDS, VGC, VGI và VRE.

DCDS mở rộng nhịp xoay, VEOF thu hẹp để chọn lọc

DCDS là quỹ có biên độ cơ cấu rộng nhất trong nhóm. Trước đó, danh mục của quỹ còn đậm dấu ấn của các mã MWG, CTG, STB, VIC, MBB, HPG, HDB, PVS, GMD và VHM. Quỹ cũng từng duy trì tỷ lệ tiền mặt ở mức an toàn để linh hoạt trước biến động ngắn hạn của thị trường toàn cầu.Đến cuối tháng 3, tổng số cổ phiếu niêm yết trong danh mục DCDS tăng thêm 5,16 triệu đơn vị, tương đương tăng 3,7%, đưa giá trị thị trường lên 5.272 tỷ đồng, chiếm 84,56% NAV. Thương vụ nổi bật nhất là mua mới BID, qua đó đưa cổ phiếu này lên vị trí lớn nhất danh mục với giá trị 489 tỷ đồng, tương đương 7,84% NAV.

Nhịp cơ cấu của DCDS không dừng ở một điểm nhấn riêng lẻ. Quỹ tăng mạnh HPG thêm 4,05 triệu cổ phiếu, nâng tỷ trọng lên 5,31% NAV. DCDS cũng tăng mạnh IDC, SHB, SIP, HDG, VIX, BVH và MSN. Ở chiều ngược lại, quỹ giảm sâu CTG, VCB, VNM, DXG, PVD, ABB, PVS, VIC, VHM và FPT, đồng thời thoái toàn bộ khỏi GAS, GEX, KDH, MSH, PTB, SAB, TPB, VDS, VGC, VGI và VRE.

|

| DCDS xoay trục tháng 3: Mua mới BID vươn lên lớn nhất, nhiều vị thế cũ bị hạ mạnh (T-1 trong bảng: so với tháng trước) |

Điểm đáng chú ý nhất nằm ở nhóm ngân hàng. DCDS không rút khỏi ngành này theo kiểu đồng loạt. Quỹ giảm mạnh CTG và VCB, nhưng đồng thời mua mới BID, tăng HDB, SHB và bổ sung ACB. Cách đi tiền này cho thấy quỹ đang chọn lại cổ phiếu trong cùng một nhóm ngành, thay vì thu hẹp tỷ trọng ngân hàng nói chung.

Song song với đó, DCDS mở rộng hiện diện ở các nhóm gắn với đầu tư công, vật liệu, khu công nghiệp, hạ tầng và dòng tiền nội địa như HPG, IDC, SIP, HDG, KBC, REE, DBC, DPM và POW. Nhịp xoay này đi cùng diễn biến thị trường tháng 3, khi dòng tiền cải thiện rõ ở xây dựng, vật liệu và dịch vụ tài chính, trong lúc nhiều blue-chip vẫn chịu áp lực bán mạnh từ khối ngoại.

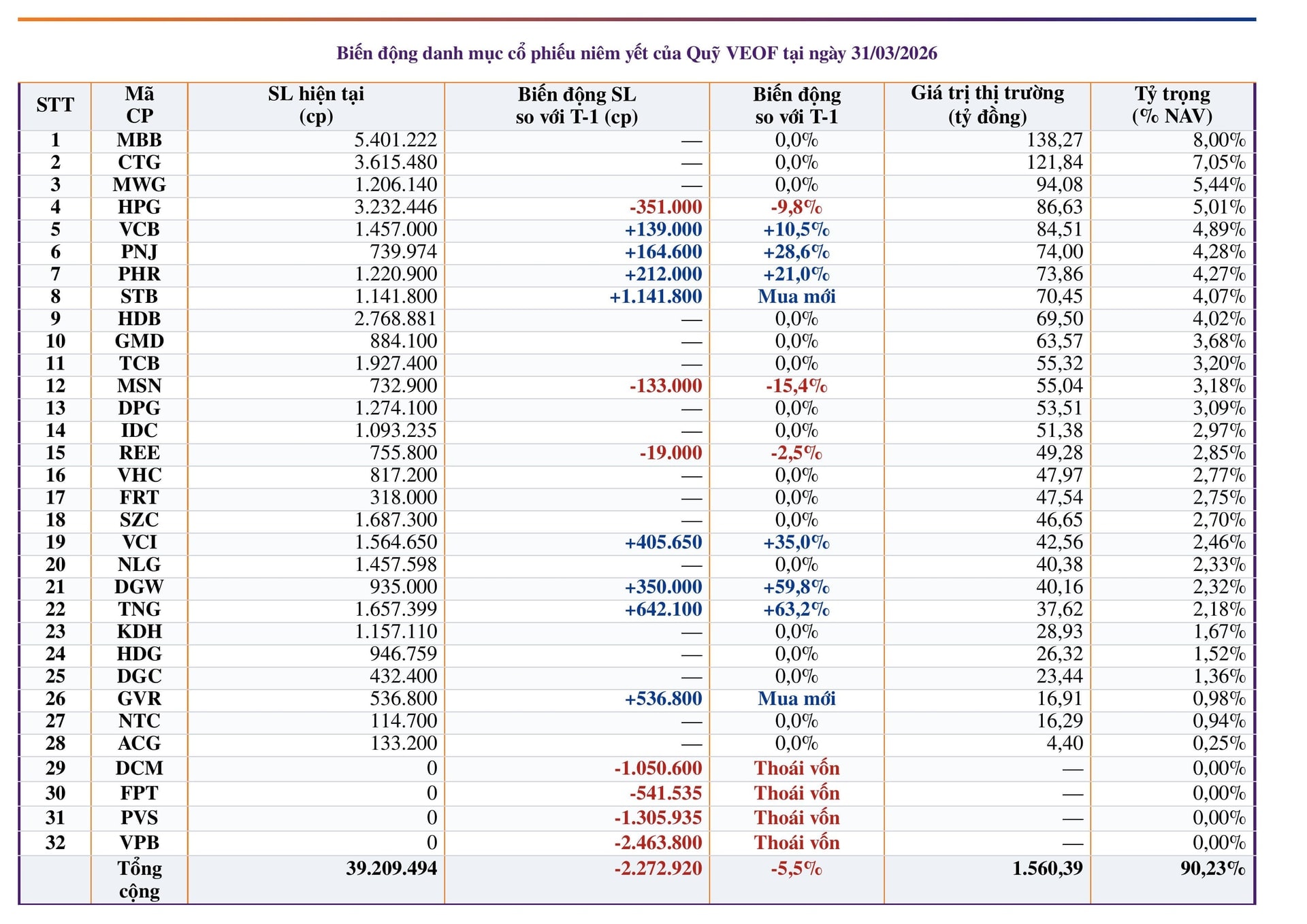

Khác với DCDS, VEOF đi theo hướng cơ cấu gọn hơn. Danh mục của quỹ giảm 2,27 triệu cổ phiếu, tương đương giảm 5,5%, nhưng giá trị thị trường vẫn giữ ở mức 1.560 tỷ đồng, chiếm 90,23% NAV. Phần lõi của quỹ hầu như không thay đổi, với các mã MBB, CTG, MWG, HDB, GMD, TCB, DPG, IDC, VHC, FRT, SZC, NLG, KDH, HDG, DGC và NTC.

Quỹ VEOF do VinaCapital quản lý chỉ mở mới STB và GVR. Ở chiều tăng tỷ trọng, quỹ bổ sung thêm VCB, PNJ, PHR, VCI, DGW và TNG. Ở chiều ngược lại, quỹ giảm HPG, MSN, REE và thoái toàn bộ DCM, FPT, PVS, VPB. Cách cơ cấu này cho thấy quỹ giữ nguyên phần lõi, nhưng siết lại danh mục theo từng câu chuyện tăng trưởng cụ thể hơn.

Song song với đó, DCDS mở rộng hiện diện ở các nhóm gắn với đầu tư công, vật liệu, khu công nghiệp, hạ tầng và dòng tiền nội địa như HPG, IDC, SIP, HDG, KBC, REE, DBC, DPM và POW. Nhịp xoay này đi cùng diễn biến thị trường tháng 3, khi dòng tiền cải thiện rõ ở xây dựng, vật liệu và dịch vụ tài chính, trong lúc nhiều blue-chip vẫn chịu áp lực bán mạnh từ khối ngoại.

Khác với DCDS, VEOF đi theo hướng cơ cấu gọn hơn. Danh mục của quỹ giảm 2,27 triệu cổ phiếu, tương đương giảm 5,5%, nhưng giá trị thị trường vẫn giữ ở mức 1.560 tỷ đồng, chiếm 90,23% NAV. Phần lõi của quỹ hầu như không thay đổi, với các mã MBB, CTG, MWG, HDB, GMD, TCB, DPG, IDC, VHC, FRT, SZC, NLG, KDH, HDG, DGC và NTC.

Quỹ VEOF do VinaCapital quản lý chỉ mở mới STB và GVR. Ở chiều tăng tỷ trọng, quỹ bổ sung thêm VCB, PNJ, PHR, VCI, DGW và TNG. Ở chiều ngược lại, quỹ giảm HPG, MSN, REE và thoái toàn bộ DCM, FPT, PVS, VPB. Cách cơ cấu này cho thấy quỹ giữ nguyên phần lõi, nhưng siết lại danh mục theo từng câu chuyện tăng trưởng cụ thể hơn.

|

| VEOF tháng 3: Giữ lõi danh mục, chỉ mở mới STB và GVR (T-1 trong bảng: so với tháng trước) |

STB trở thành mắt xích mới trong trục ngân hàng. PNJ, DGW, TNG, PHR, VCI và VCB phản ánh xu hướng nghiêng sang những doanh nghiệp có khả năng hưởng lợi từ sự lan tỏa dòng tiền, sự phục hồi của sức mua hoặc sự cải thiện của chu kỳ kinh doanh. VEOF không mở rộng danh mục quá mức trong bối cảnh rủi ro còn dày đặc, nhưng cũng không thu hẹp về trạng thái phòng thủ rõ rệt. Quỹ giữ trọng tâm vào các vị thế có khả năng tạo chênh lệch hiệu quả đầu tư cao hơn trong giai đoạn tới.

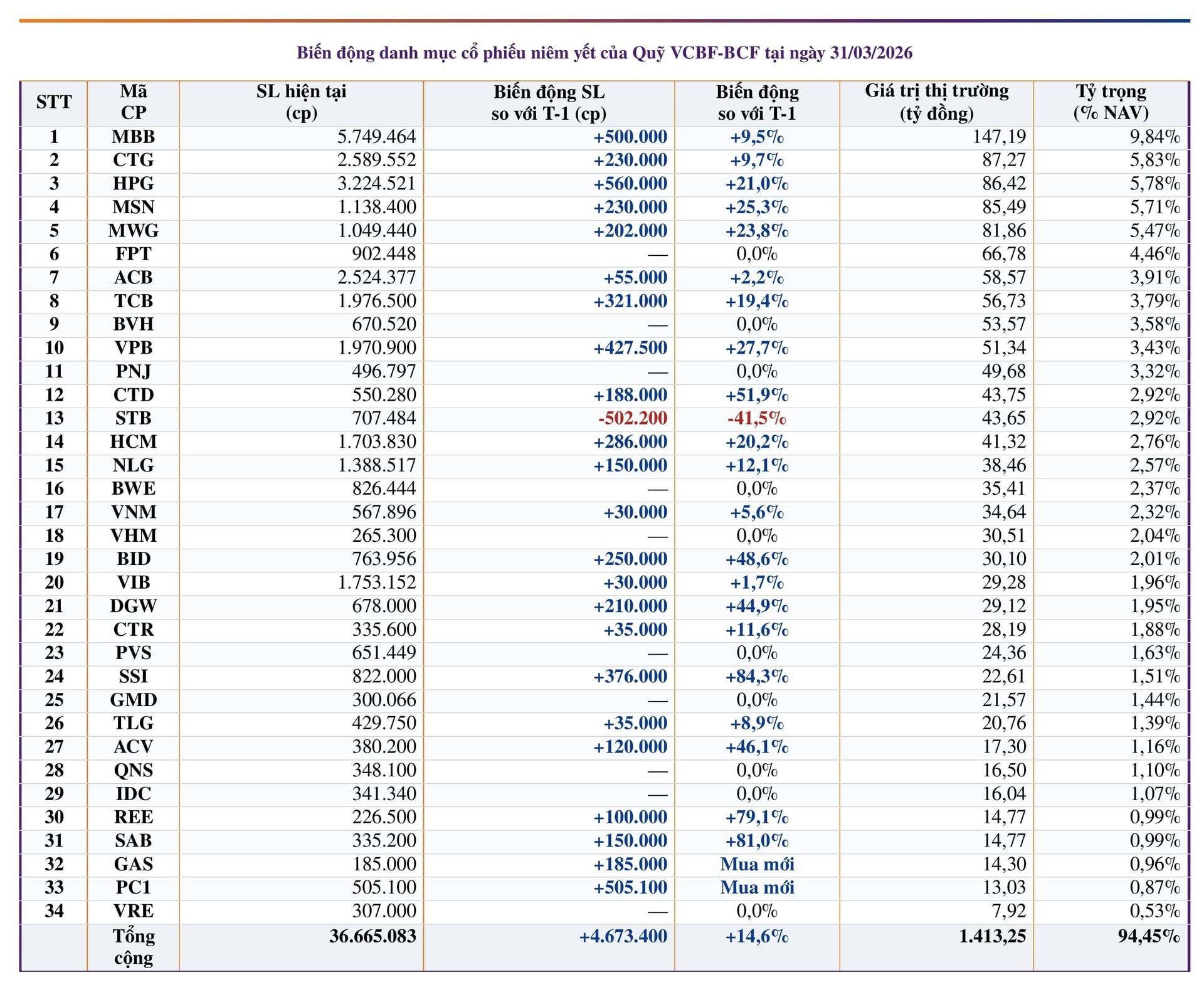

Đến ngày 31/3, VCBF-BCF tăng tổng số cổ phiếu niêm yết thêm 4,67 triệu đơn vị, tương đương tăng 14,6%, đưa giá trị danh mục lên 1.413 tỷ đồng, chiếm 94,45% NAV. Quỹ tăng mạnh MBB, CTG, HPG, MSN, MWG, TCB, VPB, HCM, BID, DGW, SSI, ACV, REE và SAB, đồng thời mua mới GAS và PC1.

VCBF-BCF tăng giải ngân vào cổ phiếu vốn hóa lớn, giữ cấu trúc danh mục chặt hơn

VCBF-BCF là quỹ có cấu trúc danh mục rõ nét nhất trong nhóm so sánh. Quỹ giữ tỷ trọng cổ phiếu cao nhất, tiền mặt thấp nhất, nhưng đồng thời có hệ số beta thấp nhất, độ lệch chuẩn thấp nhất và hệ số Sharpe cao nhất. Điều này cho thấy quỹ không chọn cách mở rộng tiền mặt để giảm biến động ngắn hạn, mà tập trung siết chặt danh mục và tăng vốn vào nhóm cổ phiếu vốn hóa lớn, thanh khoản cao.Đến ngày 31/3, VCBF-BCF tăng tổng số cổ phiếu niêm yết thêm 4,67 triệu đơn vị, tương đương tăng 14,6%, đưa giá trị danh mục lên 1.413 tỷ đồng, chiếm 94,45% NAV. Quỹ tăng mạnh MBB, CTG, HPG, MSN, MWG, TCB, VPB, HCM, BID, DGW, SSI, ACV, REE và SAB, đồng thời mua mới GAS và PC1.

|

| Danh mục VCBF-BCF tháng 3: Giữ khung blue-chip, tăng mạnh mức giải ngân (T-1 trong bảng: so với tháng trước) |

Nhóm được ưu tiên trải từ ngân hàng, thép, tiêu dùng đến chứng khoán, hạ tầng và hàng không. Cách đi tiền này cho thấy quỹ đặt trọng tâm vào khả năng hấp thụ dòng tiền, độ bền hoạt động và tính thanh khoản của tài sản. Trong điều kiện thị trường biến động mạnh, đây là cách cơ cấu giúp quỹ duy trì mức giải ngân cao mà không làm lệch quá nhiều nền tảng danh mục.

Danh mục cổ phiếu của VCBF-BCF chiếm tới 94,45% NAV, nhưng mức rủi ro vẫn thấp nhất trong nhóm. Quỹ chấp nhận giữ ít tiền mặt hơn để đổi lấy mức tập trung cao hơn vào các cổ phiếu lớn, dễ giao dịch và ít tạo biến động cực đoan hơn trong danh mục.

Trong bối cảnh tháng 3 chịu sức ép từ lãi suất, tỷ giá và giá dầu, nhưng dòng tiền nội vẫn luân chuyển mạnh, cách cơ cấu này giúp quỹ duy trì nhịp giải ngân mà không cần thay đổi đáng kể khung tài sản sẵn có.

-Trường Thanh

Từ khóa:

Thị trường Việt Nam