PV Drilling (PVD) bước vào chu kỳ đầu tư mới: Giàn khoan kín lịch, mở rộng sang dịch vụ kỹ thuật giếng khoan

Năm 2026, PV Drilling (PVD) được dự báo lãi sau thuế hơn 1.100 tỷ đồng

|

| PV Drilling (PVD) bước vào chu kỳ đầu tư mới: Giàn khoan kín lịch, mở rộng sang dịch vụ kỹ thuật giếng khoan |

Chứng khoán ACB (ACBS) công bố báo cáo phân tích doanh nghiệp với Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PV Drilling – mã PVD). Báo cáo thực hiện ngay sau khi PV Drilling vừa tổ chức thành công ĐHĐCĐ thường niên 2026.

Nội dung báo cáo cho thấy một bức tranh đáng chú ý: Kết quả ngắn hạn tăng trưởng mạnh, nhưng kế hoạch năm vẫn được xây dựng theo hướng thận trọng trong bối cảnh giá dầu còn nhiều biến động.

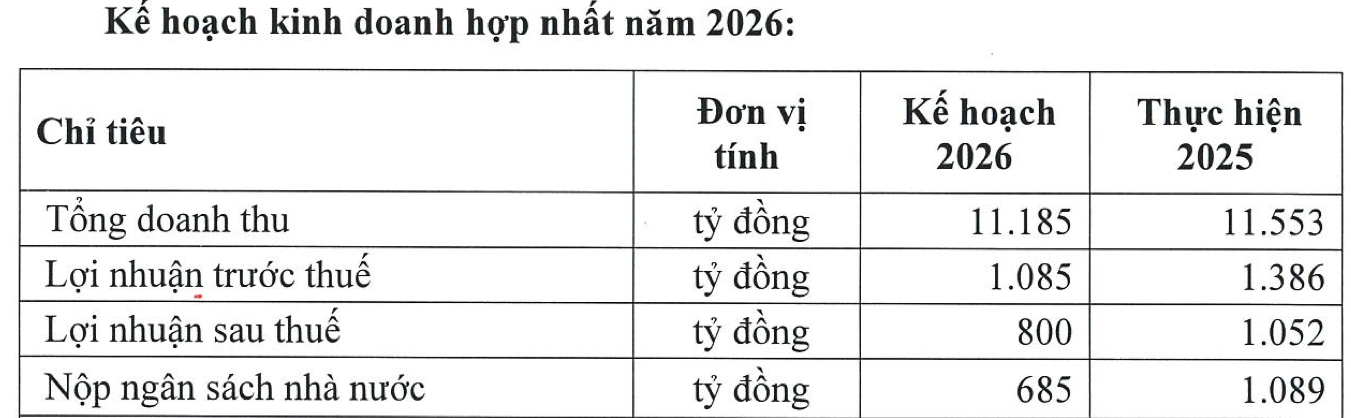

Dù vậy, cho cả năm 2026, doanh nghiệp đặt mục tiêu doanh thu hợp nhất 11.185 tỷ đồng, tăng nhẹ 2,7%, nhưng lợi nhuận sau thuế dự kiến giảm 24%, xuống còn khoảng 800 tỷ đồng.

Kế hoạch này được xây dựng trên giả định các giàn khoan duy trì hoạt động liên tục, với đơn giá thuê giàn tự nâng bình quân khoảng 90.000 USD/ngày – mức tương đối thận trọng so với diễn biến thị trường hiện tại.

Nội dung báo cáo cho thấy một bức tranh đáng chú ý: Kết quả ngắn hạn tăng trưởng mạnh, nhưng kế hoạch năm vẫn được xây dựng theo hướng thận trọng trong bối cảnh giá dầu còn nhiều biến động.

Quý I tăng trưởng mạnh, kế hoạch năm “đi lùi” mang tính chủ động

Về kết quả kinh doanh, trong quý I/2026, PV Drilling ghi nhận doanh thu 3.401 tỷ đồng, tăng 126% so với cùng kỳ, trong khi lợi nhuận trước thuế đạt 396 tỷ đồng, lợi nhuận sau thuế tăng 110% lên 300 tỷ đồng.Dù vậy, cho cả năm 2026, doanh nghiệp đặt mục tiêu doanh thu hợp nhất 11.185 tỷ đồng, tăng nhẹ 2,7%, nhưng lợi nhuận sau thuế dự kiến giảm 24%, xuống còn khoảng 800 tỷ đồng.

Kế hoạch này được xây dựng trên giả định các giàn khoan duy trì hoạt động liên tục, với đơn giá thuê giàn tự nâng bình quân khoảng 90.000 USD/ngày – mức tương đối thận trọng so với diễn biến thị trường hiện tại.

|

| Nguồn: PV Drilling |

Giàn khoan kín lịch, chuẩn bị chu kỳ tăng trưởng mới

Một trong những điểm sáng lớn nhất của PV Drilling nằm ở mảng cho thuê giàn khoan – hoạt động cốt lõi của doanh nghiệp.Hiện toàn bộ các giàn khoan của PV Drilling đã kín lịch hoạt động trong năm 2026, thậm chí một số giàn đã có hợp đồng kéo dài sang giai đoạn 2027–2028. Trong quý I, giá thuê giàn trong khu vực dao động quanh 95.000–110.000 USD/ngày, dù có điều chỉnh nhẹ so với trước đó.

Song song với việc tối đa hóa công suất hiện hữu, PV Drilling đang bước vào một chu kỳ đầu tư mới. Doanh nghiệp dự kiến mua thêm một giàn khoan mới (PVD X) trong năm 2026, hướng tới đưa vào vận hành từ năm 2027.

Trước đó, PV Drilling cũng đã chi hơn 88 triệu USD để mua lại giàn khoan tự nâng PVD IX, dự kiến hoạt động từ quý II/2026.

Tổng mức đầu tư năm 2026 dự kiến hơn 4.200 tỷ đồng, tập trung vào bổ sung giàn khoan, đầu tư thiết bị kỹ thuật và nâng cấp hạ tầng.

Bên cạnh mảng giàn khoan, PV Drilling đang đẩy mạnh mở rộng sang các dịch vụ kỹ thuật giếng khoan – lĩnh vực có biên lợi nhuận cao hơn.

Tại Malaysia, thị trường trọng điểm thứ hai của doanh nghiệp, Công ty đã ký kết các hợp đồng dài hạn với Petronas và đối tác chiến lược, tận dụng nhu cầu gia tăng trong khu vực.

Đồng thời, doanh nghiệp đang đầu tư cụm thiết bị sửa giếng (HWU) trị giá khoảng 8 triệu USD, dự kiến đưa vào vận hành từ tháng 6/2026. Dù quy mô đầu tư không lớn, mảng này được kỳ vọng sẽ đóng góp tích cực vào cải thiện hiệu quả kinh doanh trong các năm tới.

|

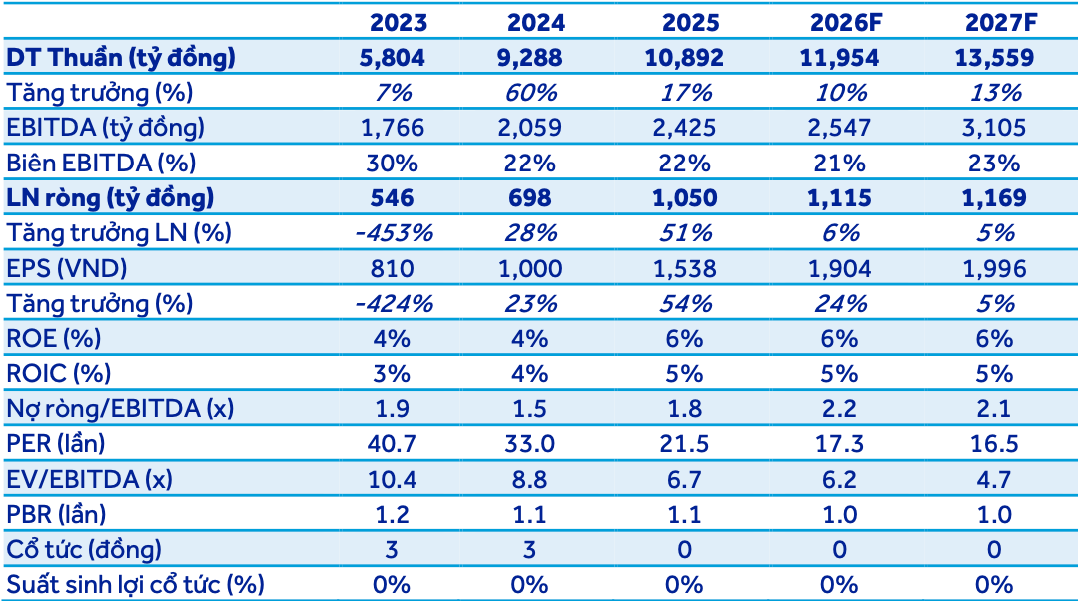

| Nguồn: ACBS |

Trên cơ sở đó, doanh nghiệp cũng dự kiến không chia cổ tức năm 2025, giữ lại toàn bộ lợi nhuận nhằm phục vụ các dự án chiến lược, đặc biệt là đầu tư giàn khoan và mở rộng dịch vụ.

Dù giá dầu được dự báo còn nhiều biến động trong năm 2026, triển vọng của PV Drilling vẫn được đánh giá tích cực nhờ hai yếu tố chính.

Thứ nhất, các giàn khoan đã có hợp đồng kín lịch trong năm, giúp đảm bảo nguồn thu ổn định trong ngắn hạn. Thứ hai, nhu cầu thăm dò và khai thác dầu khí (E&P) được kỳ vọng duy trì ở mức cao trong bối cảnh suy giảm trữ lượng tự nhiên và yêu cầu đảm bảo an ninh năng lượng.

Bên cạnh đó, mảng dịch vụ kỹ thuật giếng khoan đang nổi lên như một động lực tăng trưởng mới, bổ sung cho hoạt động cốt lõi và góp phần cải thiện biên lợi nhuận.

Theo dự báo của ACBS, doanh thu năm 2026 của PV Drilling có thể đạt khoảng 11.954 tỷ đồng, tăng 10% so với năm trước. Trong khi đó, lợi nhuận sau thuế đạt khoảng 1.115 tỷ đồng, tăng nhẹ 6%.

Với những nhận định đó, chuyên gia cho rằng giá mục tiêu của cổ phiếu PVD được nâng lên mức 37.900 đồng/cổ phiếu, với khuyến nghị chuyển từ “Khả quan” lên “Mua”. Ước tính với mức giá này, PVD có kỳ vọng tăng 22% so với thị giá hiện tại.

-Thủy Trúc

Từ khóa:

Doanh Nghiệp