Đạm Cà Mau (DCM): Khi cổ phiếu phân bón bước ra khỏi cái bóng của giá ure

Ngành phân bón đang chuyển dần sang sản phẩm chất lượng cao, thân thiện môi trường và tối ưu hiệu quả sử dụng.

Tết không chỉ là thời điểm nhìn lại một năm đã qua, mà còn là lúc mỗi nhà đầu tư tự hỏi: mình đang nắm giữ điều gì cho chặng đường phía trước?

|

| Ảnh minh họa |

Đầu tư, suy cho cùng, không chỉ là tìm kiếm lợi nhuận. Đó là hành trình đồng hành cùng những doanh nghiệp đủ bản lĩnh để đi xa.

Chúng tôi kính chúc quý độc giả một năm mới sáng suốt, kiên nhẫn và nhiều quyết định đúng đắn.

Trong ngành phân bón, người ta thường nhìn mọi thứ rất ngắn hạn. Giá ure tăng – cổ phiếu tăng. Giá ure giảm – lợi nhuận co lại. Vì thế, khi lợi nhuận của Tổng CTCP Phân bón Dầu khí Cà Mau (DCM) cải thiện trong năm 2025, phản ứng quen thuộc là: “Chu kỳ hàng hóa quay lại”.

Nhưng nếu chỉ nhìn vào giá ure, câu chuyện sẽ quá đơn giản. 2025 không chỉ là một năm giá tốt hơn, mà đó là năm Đạm Cà Mau bước vào một giai đoạn cân bằng hơn – nơi cấu trúc tài chính, thị trường xuất khẩu và vị thế nội địa cùng phát huy tác dụng.

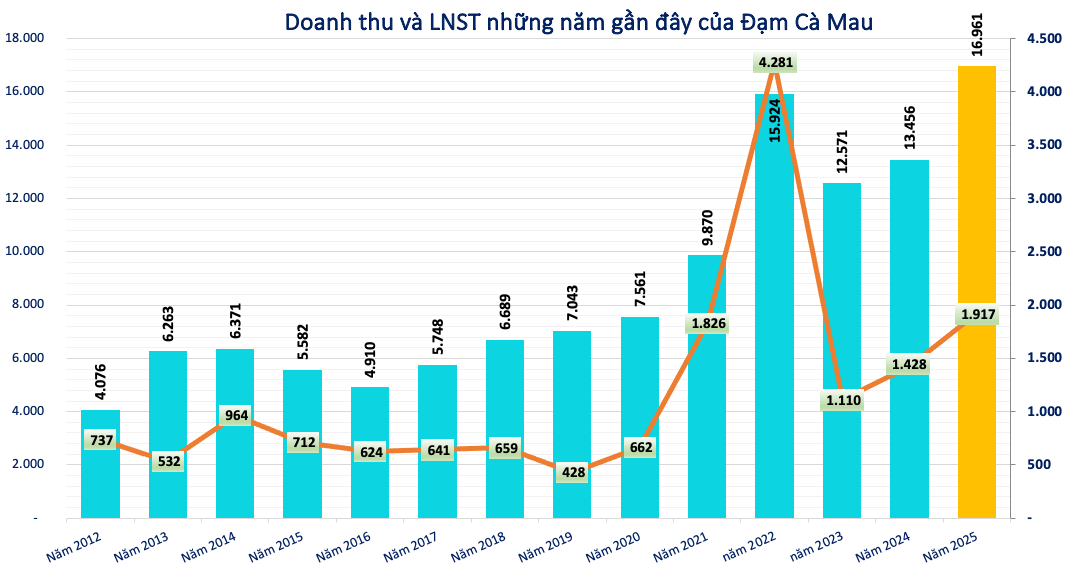

Đạm Cà Mau cũng không nằm ngoài quỹ đạo đó. Năm 2022 công ty lập đỉnh lợi nhuận với hơn 4.281 tỷ đồng, tăng 134% so với cùng kỳ; doanh thu cũng tăng vọt lên trên 15.900 tỷ đồng. Tuy vậy những năm sau đó doanh thu và lợi nhuận co lại.

Năm 2025 chứng kiến sự phục hồi đáng kể khi doanh thu xác lập đỉnh mới ở mức gần 17.000 tỷ đồng và lãi sau thuế ở mức ấn tượng 1.917 tỷ đồng, chỉ thua năm đỉnh lịch sử 2022.

Hàng tồn kho tăng gần 1.900 tỷ đồng so với đầu năm, lên sát mức 4.900 tỷ đồng, sẵn sàng cho giai đoạn mới, trong đó riêng tồn kho hàng hóa tăng hơn 1.300 tỷ đồng so với đầu năm, lên 1.859 tỷ đồng.

Điều này tạo ra hai thay đổi quan trọng: Giảm phụ thuộc vào một thị trường, tận dụng chênh lệch giá giữa các khu vực.

Trong bối cảnh một số nước hạn chế xuất khẩu phân bón vì lý do an ninh lương thực, nguồn cung toàn cầu không còn dồi dào như trước. Giá phân bón không còn biến động “cực đoan” như giai đoạn đỉnh – nhưng cũng khó quay lại mặt bằng rất thấp.

Đạm Cà Mau có lợi thế sử dụng nguồn khí nội địa và là công ty con của Petrovietnam, với cơ chế giá được xác định theo hợp đồng dài hạn và có tính ổn định tương đối so với thị trường LNG giao ngay quốc tế. Trong khi nhiều nhà sản xuất ure trên thế giới chịu tác động mạnh khi giá khí châu Âu và châu Á tăng đột biến giai đoạn 2022, Đạm Cà Mau ít chịu biến động cực đoan hơn về chi phí đầu vào.

Điều này tạo ra một điểm phân hóa quan trọng: Khi giá ure không còn ở vùng đỉnh, doanh nghiệp có chi phí sản xuất cạnh tranh sẽ vẫn duy trì được biên lợi nhuận dương, trong khi những nhà sản xuất phụ thuộc LNG nhập khẩu có thể chịu áp lực lớn hơn.

Vì vậy, câu hỏi không chỉ là giá ure tăng hay giảm, mà là chênh lệch giữa giá ure và giá khí duy trì ở mức nào. Nếu biên này đủ rộng, Đạm Cà Mau vẫn có khả năng tạo lợi nhuận ngay cả trong môi trường giá hàng hóa không bùng nổ.

Đạm Cà Mau không chỉ bán ure truyền thống, doanh nghiệp đẩy mạnh các dòng NPK và sản phẩm giá trị gia tăng.

Biên lợi nhuận của các sản phẩm này không phụ thuộc hoàn toàn vào giá ure thế giới - điều này giúp lợi nhuận ổn định hơn so với trước đây – khi mọi thứ gần như phụ thuộc vào một biến số: Giá khí và giá ure.

Trong dài hạn, khi Việt Nam thúc đẩy nông nghiệp công nghệ cao và phát triển bền vững, doanh nghiệp nào kiểm soát được chất lượng và thương hiệu sẽ có lợi thế hơn so với cạnh tranh thuần túy về giá.

Không thể nói về ngành phân bón nói chung và Đạm Cà Mau nói riêng mà bỏ qua phân tích về rủi ro.

Với ngành phân bón, biến số lớn nhất vẫn là nguyên liệu đầu vào. Và thực tế, giá khí đầu vào có thể biến động, giá nông sản thế giới phụ thuộc vào thời tiết và chính sách, xuất khẩu chịu ảnh hưởng từ thương mại quốc tế.

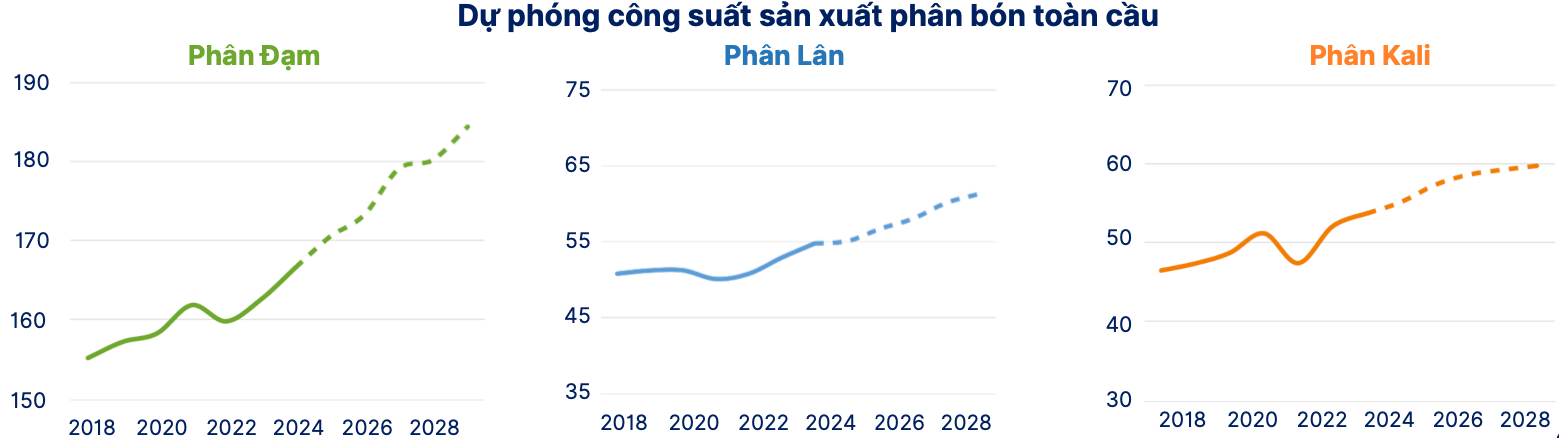

Bên cạnh đó, biến số cạnh tranh và nhu cầu cũng ảnh hưởng lớn. Theo dự báo, công suất phân bón toàn cầu dự kiến sẽ tăng nhanh hơn nhu cầu, làm thị trường trở nên dư thừa. Công suất phân Urea được dự báo tăng 9% từ 166,6 lên 184,9 triệu tấn vào năm 2029, khiến dư thừa nguồn cung dự kiến đạt 6,4 triệu tấn vào 2029, tăng 3 triệu tấn so với 2024.

Chúng tôi kính chúc quý độc giả một năm mới sáng suốt, kiên nhẫn và nhiều quyết định đúng đắn.

Trong ngành phân bón, người ta thường nhìn mọi thứ rất ngắn hạn. Giá ure tăng – cổ phiếu tăng. Giá ure giảm – lợi nhuận co lại. Vì thế, khi lợi nhuận của Tổng CTCP Phân bón Dầu khí Cà Mau (DCM) cải thiện trong năm 2025, phản ứng quen thuộc là: “Chu kỳ hàng hóa quay lại”.

Nhưng nếu chỉ nhìn vào giá ure, câu chuyện sẽ quá đơn giản. 2025 không chỉ là một năm giá tốt hơn, mà đó là năm Đạm Cà Mau bước vào một giai đoạn cân bằng hơn – nơi cấu trúc tài chính, thị trường xuất khẩu và vị thế nội địa cùng phát huy tác dụng.

Sau cơn sốt và cú rơi, doanh nghiệp còn lại gì?

Ngành phân bón đã đi qua một trong những chu kỳ dữ dội nhất lịch sử. Giai đoạn 2021–2022 giá ure tăng vọt do đứt gãy chuỗi cung ứng, xung đột địa chính trị, giá khí tự nhiên leo thang; 2023–2024 giá hạ nhiệt mạnh, lợi nhuận toàn ngành co lại.Đạm Cà Mau cũng không nằm ngoài quỹ đạo đó. Năm 2022 công ty lập đỉnh lợi nhuận với hơn 4.281 tỷ đồng, tăng 134% so với cùng kỳ; doanh thu cũng tăng vọt lên trên 15.900 tỷ đồng. Tuy vậy những năm sau đó doanh thu và lợi nhuận co lại.

Năm 2025 chứng kiến sự phục hồi đáng kể khi doanh thu xác lập đỉnh mới ở mức gần 17.000 tỷ đồng và lãi sau thuế ở mức ấn tượng 1.917 tỷ đồng, chỉ thua năm đỉnh lịch sử 2022.

Hàng tồn kho tăng gần 1.900 tỷ đồng so với đầu năm, lên sát mức 4.900 tỷ đồng, sẵn sàng cho giai đoạn mới, trong đó riêng tồn kho hàng hóa tăng hơn 1.300 tỷ đồng so với đầu năm, lên 1.859 tỷ đồng.

|

| Kết quả kinh doanh của Đạm Cà Mau |

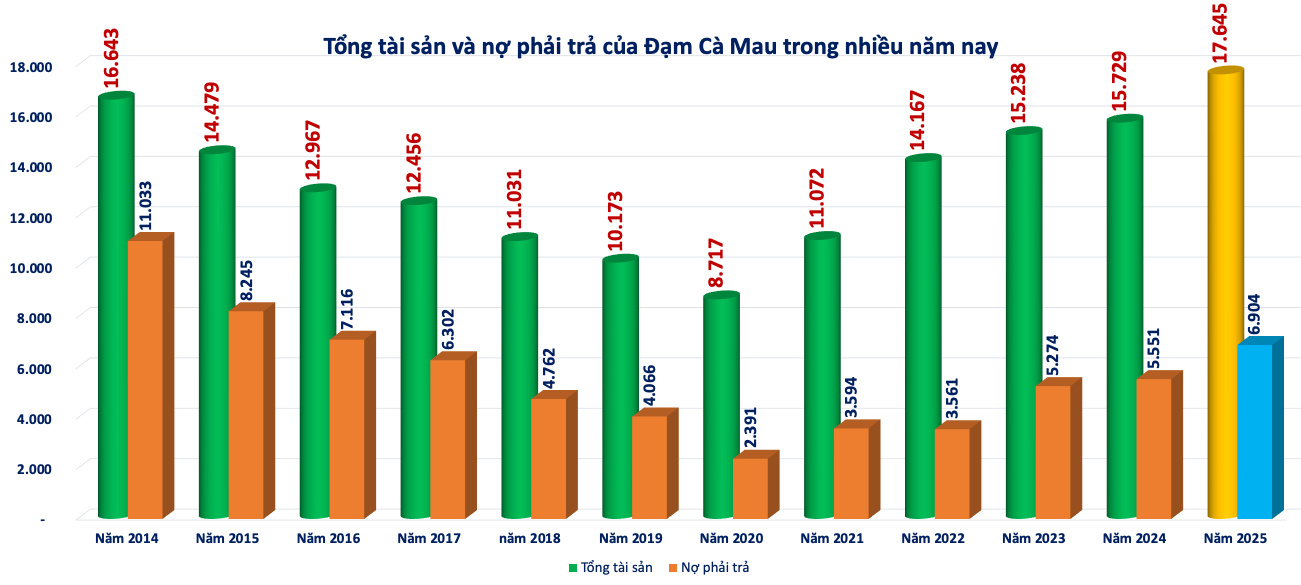

Điểm đáng chú ý là doanh nghiệp không bước vào giai đoạn khó với bảng cân đối kế toán căng thẳng. Đạm Cà Mau luôn duy trì lượng tiền mặt lớn, nợ vay thấp và không phải chịu áp lực lãi vay đáng kể. Điều này giúp doanh nghiệp có “đệm tài chính” đủ dày để đi qua giai đoạn giá thấp.

Trong ngành hàng hóa, bảng cân đối kế toán quan trọng không kém giá bán. Ai còn tiền mặt khi chu kỳ chạm đáy – người đó có cơ hội hưởng lợi lớn hơn khi thị trường hồi phục.

Thời điểm cuối năm 2025, tổng tài sản Đạm Cà Mau tăng 12% lên 17.645 tỷ đồng. Đồng thời công ty duy trì tỷ trọng nợ phải trả dưới 40% tổng tài sản.

Ngoài việc chuẩn bị sẵn sàng về hàng hóa, Đạm Cà Mau cũng đầu tư xây dựng hệ thống kho bãi, trong đó 2 kho lớn đang xây là dự án kho cảng Nhơn Trạch và dự án bổ sung kho 12.000 tấn.

Trong ngành hàng hóa, bảng cân đối kế toán quan trọng không kém giá bán. Ai còn tiền mặt khi chu kỳ chạm đáy – người đó có cơ hội hưởng lợi lớn hơn khi thị trường hồi phục.

Thời điểm cuối năm 2025, tổng tài sản Đạm Cà Mau tăng 12% lên 17.645 tỷ đồng. Đồng thời công ty duy trì tỷ trọng nợ phải trả dưới 40% tổng tài sản.

Ngoài việc chuẩn bị sẵn sàng về hàng hóa, Đạm Cà Mau cũng đầu tư xây dựng hệ thống kho bãi, trong đó 2 kho lớn đang xây là dự án kho cảng Nhơn Trạch và dự án bổ sung kho 12.000 tấn.

|

| Tổng tài sản và nợ phải trả của Đạm Cà Mau thời điểm 31/12/2025 |

Đạm Cà Mau không còn phụ thuộc duy nhất vào nội địa

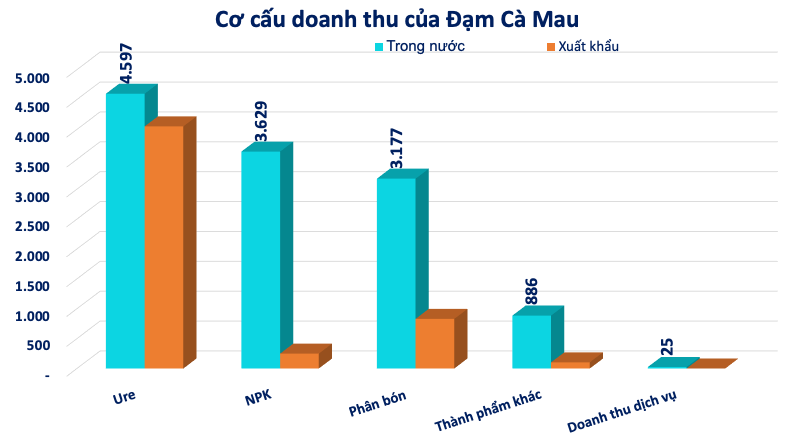

Trước đây, câu chuyện của Đạm Cà Mau chủ yếu xoay quanh thị trường nội địa. Nhưng vài năm trở lại đây, doanh nghiệp chủ động mở rộng xuất khẩu sang nhiều thị trường trong khu vực và quốc tế.Điều này tạo ra hai thay đổi quan trọng: Giảm phụ thuộc vào một thị trường, tận dụng chênh lệch giá giữa các khu vực.

Trong bối cảnh một số nước hạn chế xuất khẩu phân bón vì lý do an ninh lương thực, nguồn cung toàn cầu không còn dồi dào như trước. Giá phân bón không còn biến động “cực đoan” như giai đoạn đỉnh – nhưng cũng khó quay lại mặt bằng rất thấp.

|

| Cơ cấu doanh thu của Đạm cà Mau |

Theo số liệu thống kê của Cục Hải quan, trong năm 2025 cả nước xuất khẩu trên 1,97 triệu tấn phân bón các loại, đạt giá trị xuất khẩu 844,97 triệu USD trong khi lượng phân bón nhập khẩu của cả nước đạt khoảng 6,19 triệu tấn, tương đương trên 2,19 tỷ USD. Giá trung bình 428,7 USD/tấn, tăng 14,1% về khối lượng, tăng 19% về kim ngạch và tăng 4,4% về giá so với năm 2024.

Những con số này cho thấy dư địa phát triển của ngành phân bón Việt Nam rất lớn, vấn đề là các doanh nghiệp trong nước đáp ứng được đến đâu.

Nếu 2026 tiếp tục là năm giá nông sản duy trì ở mức ổn định hoặc cao, nhu cầu phân bón sẽ được hỗ trợ. Và khi nông dân có lãi, họ sẵn sàng đầu tư nhiều hơn cho đầu vào.

Đây là vòng lặp tích cực mà Đạm Cà Mau - ông lớn trong ngành phân bón - đang đứng trong đó.

Những con số này cho thấy dư địa phát triển của ngành phân bón Việt Nam rất lớn, vấn đề là các doanh nghiệp trong nước đáp ứng được đến đâu.

Nếu 2026 tiếp tục là năm giá nông sản duy trì ở mức ổn định hoặc cao, nhu cầu phân bón sẽ được hỗ trợ. Và khi nông dân có lãi, họ sẵn sàng đầu tư nhiều hơn cho đầu vào.

Đây là vòng lặp tích cực mà Đạm Cà Mau - ông lớn trong ngành phân bón - đang đứng trong đó.

Biến số cốt lõi: Giá khí đầu vào và lợi thế chi phí

Trong sản xuất ure, giá bán chỉ là một nửa câu chuyện. Nửa còn lại – và thường quan trọng hơn – là giá khí đầu vào. Khí tự nhiên chiếm tỷ trọng lớn trong cấu trúc chi phí sản xuất phân đạm, vì vậy biên lợi nhuận của các nhà máy ure phụ thuộc trực tiếp vào chênh lệch giữa giá ure và giá khí.Đạm Cà Mau có lợi thế sử dụng nguồn khí nội địa và là công ty con của Petrovietnam, với cơ chế giá được xác định theo hợp đồng dài hạn và có tính ổn định tương đối so với thị trường LNG giao ngay quốc tế. Trong khi nhiều nhà sản xuất ure trên thế giới chịu tác động mạnh khi giá khí châu Âu và châu Á tăng đột biến giai đoạn 2022, Đạm Cà Mau ít chịu biến động cực đoan hơn về chi phí đầu vào.

Điều này tạo ra một điểm phân hóa quan trọng: Khi giá ure không còn ở vùng đỉnh, doanh nghiệp có chi phí sản xuất cạnh tranh sẽ vẫn duy trì được biên lợi nhuận dương, trong khi những nhà sản xuất phụ thuộc LNG nhập khẩu có thể chịu áp lực lớn hơn.

Vì vậy, câu hỏi không chỉ là giá ure tăng hay giảm, mà là chênh lệch giữa giá ure và giá khí duy trì ở mức nào. Nếu biên này đủ rộng, Đạm Cà Mau vẫn có khả năng tạo lợi nhuận ngay cả trong môi trường giá hàng hóa không bùng nổ.

|

| Nguồn SHS |

Câu chuyện nông nghiệp bền vững và sản phẩm giá trị cao

Một thay đổi ít ồn ào hơn nhưng đáng chú ý: Ngành phân bón đang chuyển dần sang sản phẩm chất lượng cao, thân thiện môi trường và tối ưu hiệu quả sử dụng.Đạm Cà Mau không chỉ bán ure truyền thống, doanh nghiệp đẩy mạnh các dòng NPK và sản phẩm giá trị gia tăng.

Biên lợi nhuận của các sản phẩm này không phụ thuộc hoàn toàn vào giá ure thế giới - điều này giúp lợi nhuận ổn định hơn so với trước đây – khi mọi thứ gần như phụ thuộc vào một biến số: Giá khí và giá ure.

Trong dài hạn, khi Việt Nam thúc đẩy nông nghiệp công nghệ cao và phát triển bền vững, doanh nghiệp nào kiểm soát được chất lượng và thương hiệu sẽ có lợi thế hơn so với cạnh tranh thuần túy về giá.

Nhưng phân bón vẫn là ngành chu kỳ

Không thể nói về ngành phân bón nói chung và Đạm Cà Mau nói riêng mà bỏ qua phân tích về rủi ro.

Với ngành phân bón, biến số lớn nhất vẫn là nguyên liệu đầu vào. Và thực tế, giá khí đầu vào có thể biến động, giá nông sản thế giới phụ thuộc vào thời tiết và chính sách, xuất khẩu chịu ảnh hưởng từ thương mại quốc tế.

Bên cạnh đó, biến số cạnh tranh và nhu cầu cũng ảnh hưởng lớn. Theo dự báo, công suất phân bón toàn cầu dự kiến sẽ tăng nhanh hơn nhu cầu, làm thị trường trở nên dư thừa. Công suất phân Urea được dự báo tăng 9% từ 166,6 lên 184,9 triệu tấn vào năm 2029, khiến dư thừa nguồn cung dự kiến đạt 6,4 triệu tấn vào 2029, tăng 3 triệu tấn so với 2024.

|

| Nguồn SHS |

Đạm Cà Mau vẫn là doanh nghiệp gắn với hàng hóa cơ bản. Và hàng hóa luôn biến động, đặc biệt chịu tác động từ những biến số.

Tuy vậy, khác với nhiều giai đoạn trước, Đạm Cà Mau hiện có bảng cân đối tài chính lành mạnh, thị trường đa dạng hơn và cơ cấu sản phẩm cải thiện hơn.

Đây chính là sự khác biệt giữa “ăn theo sóng giá” và “đi cùng chu kỳ”.

Tuy vậy, khác với nhiều giai đoạn trước, Đạm Cà Mau hiện có bảng cân đối tài chính lành mạnh, thị trường đa dạng hơn và cơ cấu sản phẩm cải thiện hơn.

Đây chính là sự khác biệt giữa “ăn theo sóng giá” và “đi cùng chu kỳ”.

Ba động lực hỗ trợ Đạm Cà Mau trong năm 2026

Nếu 2024 là năm điều chỉnh, 2025 là năm cân bằng trở lại, thì 2026 có thể là năm thị trường bắt đầu nhìn ngành phân bón nói chung và Đạm Cà Mau nói riêng theo cách khác.

Ba động lực hỗ trợ Đạm Cà Mau trong năm 2026 gồm:

Thứ nhất, biên lợi nhuận ổn định hơn nhờ cấu trúc sản phẩm. Đạm Cà Mau không còn phụ thuộc hoàn toàn vào ure truyền thống. Việc mở rộng sang NPK và các dòng sản phẩm giá trị gia tăng giúp doanh nghiệp giảm bớt sự lệ thuộc vào một biến số duy nhất là giá ure thế giới.

Thứ hai, đòn bẩy hoạt động khi giá ure chỉ cần cải thiện nhẹ. Phân bón là ngành có chi phí cố định lớn. Khi nhà máy đã vận hành ổn định và bảng cân đối không chịu áp lực nợ vay, chỉ cần giá ure cải thiện ở mức vừa phải cũng có thể tạo ra sự gia tăng đáng kể về lợi nhuận.

Thứ ba, khả năng chi trả cổ tức và tích lũy tiền mặt trong chu kỳ. Trong ngành hàng hóa, không phải doanh nghiệp nào cũng có thể tích lũy tiền mặt khi chu kỳ thuận lợi và duy trì bảng cân đối lành mạnh khi chu kỳ đảo chiều.

Đạm Cà Mau bước vào giai đoạn mới với nền tảng tài chính tương đối vững, nợ vay thấp và lượng tiền mặt đủ lớn. Điều này không chỉ giúp doanh nghiệp linh hoạt trong đầu tư kho bãi, mở rộng thị trường mà còn tạo dư địa duy trì chính sách cổ tức ổn định.

Với nhà đầu tư dài hạn, khả năng tạo dòng tiền và phân phối lợi nhuận trong một ngành chu kỳ là yếu tố quan trọng không kém triển vọng giá hàng hóa.

2025 vì thế không phải năm “ăn may”, mà là năm doanh nghiệp chứng minh mình có thể sống tốt khi giá không còn ở đỉnh.

Và trong ngành hàng hóa, khả năng sống sót khi không có sóng lớn mới là điều tạo ra giá trị bền vững.

Thứ nhất, biên lợi nhuận ổn định hơn nhờ cấu trúc sản phẩm. Đạm Cà Mau không còn phụ thuộc hoàn toàn vào ure truyền thống. Việc mở rộng sang NPK và các dòng sản phẩm giá trị gia tăng giúp doanh nghiệp giảm bớt sự lệ thuộc vào một biến số duy nhất là giá ure thế giới.

Thứ hai, đòn bẩy hoạt động khi giá ure chỉ cần cải thiện nhẹ. Phân bón là ngành có chi phí cố định lớn. Khi nhà máy đã vận hành ổn định và bảng cân đối không chịu áp lực nợ vay, chỉ cần giá ure cải thiện ở mức vừa phải cũng có thể tạo ra sự gia tăng đáng kể về lợi nhuận.

Thứ ba, khả năng chi trả cổ tức và tích lũy tiền mặt trong chu kỳ. Trong ngành hàng hóa, không phải doanh nghiệp nào cũng có thể tích lũy tiền mặt khi chu kỳ thuận lợi và duy trì bảng cân đối lành mạnh khi chu kỳ đảo chiều.

Đạm Cà Mau bước vào giai đoạn mới với nền tảng tài chính tương đối vững, nợ vay thấp và lượng tiền mặt đủ lớn. Điều này không chỉ giúp doanh nghiệp linh hoạt trong đầu tư kho bãi, mở rộng thị trường mà còn tạo dư địa duy trì chính sách cổ tức ổn định.

Với nhà đầu tư dài hạn, khả năng tạo dòng tiền và phân phối lợi nhuận trong một ngành chu kỳ là yếu tố quan trọng không kém triển vọng giá hàng hóa.

2025 vì thế không phải năm “ăn may”, mà là năm doanh nghiệp chứng minh mình có thể sống tốt khi giá không còn ở đỉnh.

Và trong ngành hàng hóa, khả năng sống sót khi không có sóng lớn mới là điều tạo ra giá trị bền vững.

Từ khóa:

Doanh Nghiệp