Giữ hơn 13.000 tỷ đồng tiền mặt, Hóa chất Đức Giang (DGC) chờ tung 'quả đấm thép' mới

Giữ hơn 13.000 tỷ đồng tiền mặt, Hóa chất Đức Giang (DGC) đang trong giai đoạn “nén lực” sau chu kỳ lợi nhuận cao. Phía sau chiến lược tích lũy là loạt dự án quy mô lớn chuẩn bị vận hành từ năm 2026, được kỳ vọng mở ra chu kỳ tăng trưởng mới cho doanh nghiệp.

|

| Giữ hơn 13.000 tỷ đồng tiền mặt, Hóa chất Đức Giang (DGC) chờ tung 'quả đấm thép' mới |

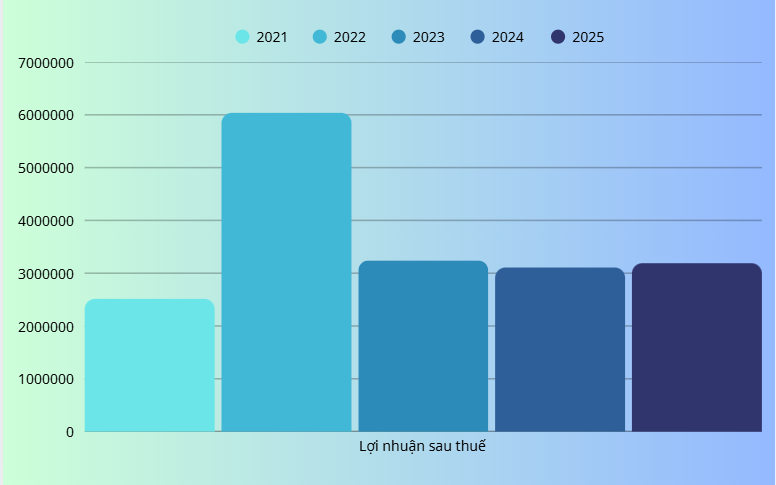

Trong quý IV/2025, CTCP Tập đoàn Hóa chất Đức Giang (HoSE: DGC) ghi nhận doanh thu thuần đạt 2.740 tỷ đồng, tăng 13% so với cùng kỳ năm trước. Tuy nhiên, sau khi trừ chi phí và thuế, lợi nhuận sau thuế chỉ đạt 657 tỷ đồng, giảm 17% – mức thấp nhất trong vòng 17 quý trở lại đây.

Theo giải trình từ phía doanh nghiệp, sự suy giảm lợi nhuận chủ yếu đến từ việc chi phí đầu vào tăng mạnh, bao gồm quặng, lưu huỳnh, điện và amoniac. Đáng chú ý, tỷ trọng quặng nhập khẩu gia tăng đã khiến giá vốn hàng bán tăng tới 32% so với cùng kỳ năm 2024, qua đó bào mòn đáng kể biên lợi nhuận, dù doanh thu vẫn duy trì đà tăng trưởng.

Lũy kế cả năm 2025, Hóa chất Đức Giang ghi nhận doanh thu thuần 11.261 tỷ đồng và lợi nhuận sau thuế đạt 3.189 tỷ đồng, lần lượt tăng 14% và 3% so với năm 2024. Các chỉ tiêu này đều vượt kế hoạch kinh doanh đã đề ra. Tuy nhiên, khi đặt trong tương quan với giai đoạn đỉnh cao trước đó, các kết quả này cho thấy doanh nghiệp đang trong pha hồi phục hơn.

|

| Lợi nhuận sau thuế của DGC trong 5 năm gần nhất |

Phân tích sâu hơn phần thuyết minh báo cáo tài chính cho thấy diễn biến trên phù hợp với định hướng điều chỉnh chiến lược của doanh nghiệp theo hướng thận trọng hơn, ưu tiên tích lũy nguồn lực và củng cố nền tảng tài chính, nhằm chuẩn bị cho một chu kỳ tăng trưởng dài hạn tiếp theo.

Giữ tiền để chờ đầu tư vào "quả đấm thép" mới

Trên bảng cân đối kế toán, điểm nhấn lớn nhất nằm ở quy mô tiền mặt và các khoản đầu tư tài chính ngắn hạn. Tại thời điểm cuối năm 2025, tiền mặt, tiền gửi ngân hàng và các khoản tương đương tiền của DGC đạt 13.105 tỷ đồng, chiếm khoảng 65% tổng tài sản, tăng 22,6% so với đầu năm.Tại phiên họp ĐHĐCĐ thường niên 2025, ông Đào Hữu Huyền – Chủ tịch HĐQT cho biết doanh nghiệp duy trì chính sách gửi lượng lớn tiền vào ngân hàng, thay vì đầu tư sang các lĩnh vực khác như chứng khoán, bất động sản hay tài sản mã hóa. “Chúng tôi muốn trữ tiền để chờ đầu tư vào quả đấm thép mới, liên quan đến ngành hóa chất”, ông Huyền nhấn mạnh.

Một yếu tố thường gây lo ngại đối với các doanh nghiệp mang tính chu kỳ là hàng tồn kho. Với Hóa chất Đức Giang, tồn kho cuối năm 2025 tăng 70,5% so với đầu năm, lên 1.681 tỷ đồng. Tuy nhiên, mức tăng này chủ yếu đến từ nguyên vật liệu phục vụ kế hoạch sản xuất, chiếm khoảng 65% giá trị tồn kho và tăng gấp ba lần so với đầu năm – cho thấy sự chủ động trong chuẩn bị đầu vào, hơn là tín hiệu ứ đọng sản phẩm.

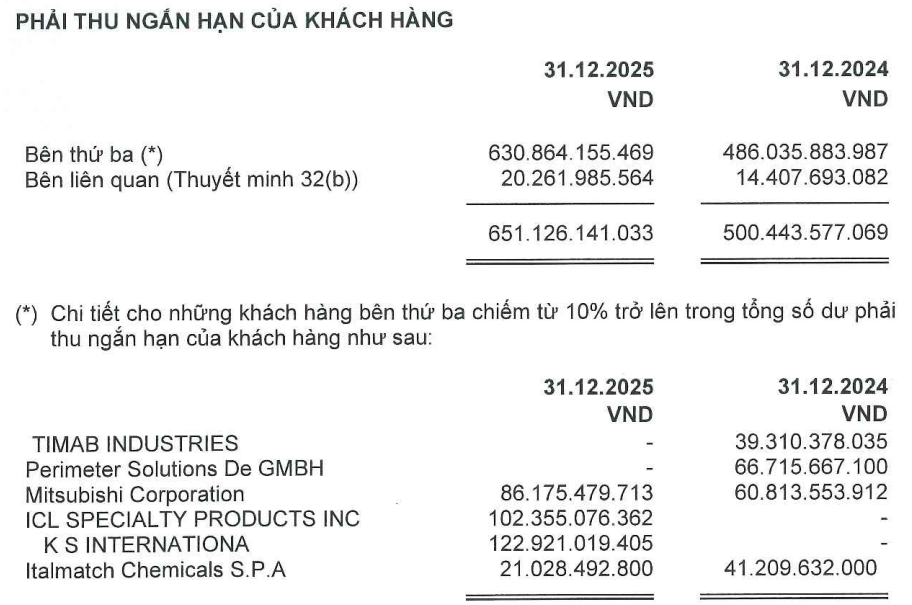

Ở chiều công nợ, các khoản phải thu ngắn hạn của DGC chủ yếu đến từ những đối tác lâu năm, bao gồm Mitsubishi Corporation, ICL Specialty Products Inc., KS International và Italmatch Chemicals S.p.A. Trong khi đó, một số khách hàng như Timab Industries và Perimeter Solutions GmbH không còn ghi nhận khoản phải thu ngắn hạn tại thời điểm cuối năm.

|

| Một số khách hàng lớn của Hóa chất Đức Giang |

Đáng chú ý, tổng nợ vay của doanh nghiệp chỉ ở mức hơn 1.546 tỷ đồng, tương đương 7,9% tổng tài sản. Với lượng tiền mặt hơn 13.000 tỷ đồng đang nắm giữ, DGC hoàn toàn có khả năng thanh toán các nghĩa vụ nợ này bất cứ lúc nào, qua đó duy trì một cấu trúc tài chính rất thận trọng.

Tài sản dở dang dài hạn: Câu chuyện tăng trưởng nằm ở tương lai

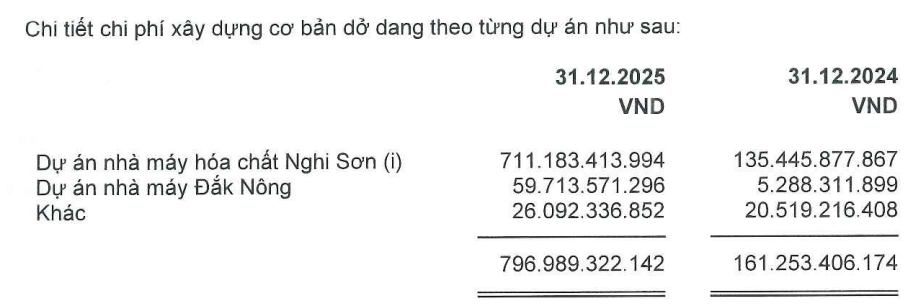

Trong khi lượng tiền mặt lớn phản ánh định hướng quản trị thận trọng trong ngắn hạn, thì quy mô chi phí xây dựng cơ bản dở dang lại cho thấy chiến lược đầu tư dài hạn của Hóa chất Đức Giang. Theo thuyết minh báo cáo tài chính, các dự án đang triển khai chủ yếu tập trung vào các lĩnh vực hóa chất phốt pho, vật liệu mới và khai thác khoáng sản. |

| Chi phí xây dựng cơ bản dở dang của Hóa chất Đức Giang tăng mạnh trong năm 2025 |

Theo chia sẻ mới nhất từ doanh nghiệp, dự án đang bước vào giai đoạn thi công cao điểm để kịp vận hành trong quý I/2026. Ngay trong kỳ nghỉ Tết, gần 500 kỹ sư và công nhân vẫn làm việc liên tục theo mô hình ba ca, bốn kíp. Chứng khoán MBS đánh giá, khi đi vào vận hành thương mại từ quý II/2026, dự án Nghi Sơn sẽ trở thành động lực tăng trưởng chính của DGC, dự kiến đóng góp khoảng 12% doanh thu trong năm 2026.

Bên cạnh đó, dự án nhà máy tại Đắk Nông cũng ghi nhận mức tăng mạnh về chi phí dở dang, từ 5,3 tỷ đồng đầu năm lên 59,7 tỷ đồng cuối năm 2025, gấp hơn 11 lần. Đây là dự án được DGC mua lại trong năm 2024, với tổng vốn đầu tư hơn 300 tỷ đồng và công suất thiết kế 54.000 tấn/năm, sản xuất ethanol 96% phục vụ thực phẩm, y tế và nhiên liệu sinh học E10. Theo ước tính, dự án này có thể mang lại doanh thu khoảng 1.600 tỷ đồng mỗi năm, với biên lợi nhuận ròng từ 10–15%.

Việc Bộ Công Thương ban hành quy định từ ngày 1/6/2026, theo đó toàn bộ xăng không chì phải pha ethanol (E10), được kỳ vọng sẽ giúp nhà máy cồn của DGC sớm vận hành gần hết công suất ngay trong năm đầu tiên đi vào hoạt động.

Ngoài mảng hóa chất, DGC cũng đang triển khai dự án bất động sản Đức Giang Residence tại quận Long Biên (Hà Nội), với tổng mức đầu tư gần 8.000 tỷ đồng. Theo dự báo của Chứng khoán SHS, dự án này có thể bắt đầu mở bán các căn thấp tầng từ quý IV/2026 và khu cao tầng từ quý III/2027.

Ở góc nhìn dài hạn hơn, Hóa chất Đức Giang đang từng bước mở rộng lĩnh vực luyện kim với tham vọng tạo ra một trụ cột tăng trưởng mới. Ngày 12/10/2025, trong khuôn khổ Hội nghị Xúc tiến Đầu tư tỉnh Lâm Đồng, Tập đoàn đã ký kết Bản ghi nhớ hợp tác đầu tư với UBND tỉnh Lâm Đồng nhằm nghiên cứu, khảo sát và đề xuất phát triển Dự án Tổ hợp Bô xít – Alumin – Nhôm.

|

| Tập đoàn Hóa chất Đức Giang ký kết Bản ghi nhớ hợp tác đầu tư với Ủy ban nhân dân tỉnh Lâm Đồng về việc nghiên cứu, khảo sát và đề xuất phát triển Dự án Tổ hợp Bô xít – Alumin – Nhôm |

Ban lãnh đạo DGC đánh giá đây là dự án mang tính chiến lược, có thể tạo ra lợi thế vượt trội về biên lợi nhuận trong dài hạn. Theo tính toán sơ bộ, giá bán alumin hiện vào khoảng 450 USD/tấn, trong khi chi phí sản xuất ước tính chưa đến 250 USD/tấn. Với thời gian xây dựng dự kiến khoảng 2 năm, dự án có thể bắt đầu đóng góp vào kết quả kinh doanh từ giai đoạn 2029–2030.

Khi đi vào vận hành ổn định, tổ hợp này được kỳ vọng mang lại doanh thu khoảng 12.000 tỷ đồng mỗi năm, cùng lợi nhuận sau thuế ước đạt 5.000–6.000 tỷ đồng/năm. Nếu hiện thực hóa đúng tiến độ và giả định thị trường thuận lợi, đây có thể trở thành “quả đấm thép” tiếp theo, bổ sung thêm động lực tăng trưởng dài hạn cho Hóa chất Đức Giang trong thập kỷ tới.

Khi đi vào vận hành ổn định, tổ hợp này được kỳ vọng mang lại doanh thu khoảng 12.000 tỷ đồng mỗi năm, cùng lợi nhuận sau thuế ước đạt 5.000–6.000 tỷ đồng/năm. Nếu hiện thực hóa đúng tiến độ và giả định thị trường thuận lợi, đây có thể trở thành “quả đấm thép” tiếp theo, bổ sung thêm động lực tăng trưởng dài hạn cho Hóa chất Đức Giang trong thập kỷ tới.

Từ khóa:

Doanh Nghiệp