Hết thời tiền rẻ, chứng khoán bước vào sóng mới: Chìa khóa lợi nhuận nằm ở đâu?

Giữa bối cảnh kinh tế toàn cầu nhiều biến động, thị trường chứng khoán Việt Nam vẫn được kỳ vọng bứt phá nhờ hàng loạt động lực nội tại. Tuy nhiên, khi kỷ nguyên “tiền rẻ” khép lại, cơ hội sinh lời sẽ không còn trải rộng mà đòi hỏi sự chọn lọc kỹ lưỡng hơn.

|

| Hết thời tiền rẻ, chứng khoán bước vào sóng mới: Chìa khóa lợi nhuận nằm ở đâu? |

Việt Nam đã khép lại kỳ nghỉ lễ kéo dài trong bối cảnh bên kia bán cầu xuất hiện nhiều diễn biến bất ngờ. Đáng chú ý nhất là những động thái thuế quan khó lường từ Tổng thống Mỹ Donald Trump, khiến môi trường thương mại toàn cầu thêm phần bất định.

Tuy nhiên, trái với những lo ngại ban đầu, thị trường chứng khoán trong nước vẫn ghi nhận phiên giao dịch đầu năm đầy khởi sắc. Dòng tiền nhập cuộc với tâm thế chủ động, đi theo những kỳ vọng vào triển vọng tăng trưởng kinh tế cùng các động lực nội tại đang dần hình thành.

Giữa những biến động quốc tế khó đoán, thị trường sẽ vận động ra sao trong thời gian tới? Nhà đầu tư nên lựa chọn chiến lược nào khi giai đoạn “tiền rẻ” đang dần khép lại? Giải đáp những vấn đề này, chúng tôi có cuộc trao đổi với ông Ngô Minh Đức - Chủ tịch LCTV Investment và ông Nguyễn Trần Hải - nhà đầu tư cá nhân với hơn 20 năm kinh nghiệm trên thị trường.

Thuế quan Mỹ không tác động quá lớn

Ngày 20/2, Tòa án Tối cao Mỹ bác bỏ mức thuế mà Tổng thống Trump áp dụng theo Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA), qua đó kéo thuế nhập khẩu bình quân của Mỹ giảm từ 15,4% xuống còn khoảng 8,3%. Tuy nhiên, chỉ ít ngày sau, ông Trump tiếp tục ban hành mức thuế mới 15%, làm dấy lên lo ngại về tính nhất quán của chính sách thương mại Mỹ.Nhận định về diễn biến này, ông Ngô Minh Đức cho rằng chính sách thuế quan của Tổng thống Trump có sự phân hóa giữa các quốc gia và cũng vấp phải nhiều tranh luận trong nội bộ nước Mỹ. Sau khi bị Tòa án Tối cao bác bỏ một cơ sở pháp lý, Nhà Trắng tiếp tục viện dẫn các điều luật khác để điều chỉnh thuế suất. Tuy nhiên, với Việt Nam, mặt bằng thuế hiện tại nhìn chung có xu hướng giảm so với giai đoạn cao điểm trước đó, nên yếu tố bất ngờ không còn lớn như thời điểm tháng 4/2025. Điều này giúp tâm lý nhà đầu tư trong nước vững vàng hơn.

Đồng quan điểm, ông Nguyễn Trần Hải cho rằng về bản chất tổng tiền thu từ thuế không quá khác nhau về mặt hàng chịu thuế cũng chưa có sự cụ thể rõ ràng. Mặt khác thị trường thế giới và Việt Nam trước mắt cũng không phản ánh tiêu cực nên so tác động của luật thuế cũ và mới bản chất không thay đổi nhiều theo hướng tiêu cực.

|

| Ông Ngô Minh Đức - Chủ tịch LCTV Investment |

Giai đoạn "tiền rẻ" kết thúc, chứng khoán bước vào con sóng mới

Bỏ qua những biến động từ bên ngoài, phiên “khai xuân” của chứng khoán Việt Nam ghi nhận mức tăng hơn 36 điểm, đưa VN-Index lên 1.860 điểm. Đáng chú ý, đà tăng không tập trung vào một vài cổ phiếu riêng lẻ mà lan tỏa rộng khắp các nhóm ngành như viễn thông, dầu khí, bảo hiểm, ngân hàng, bất động sản… Nhiều doanh nghiệp Nhà nước như PVD, PLX, GAS… cũng tăng kịch trần trong bối cảnh Nghị quyết 79 được triển khai.Nhận định về diễn biến thị trường, ông Ngô Minh Đức cho rằng đây không còn đơn thuần là nhịp hồi kỹ thuật ngắn hạn, mà đang bước vào một pha tăng giá mạnh hơn - “pha công chúng” sau chu kỳ tạo nền trong năm 2024 và tích lũy suốt năm 2025.

Theo ông Đức, năm 2026 hội tụ nhiều yếu tố thuận lợi hơn so với giai đoạn trước như áp lực bán ròng của khối ngoại đã suy giảm đáng kể; Việt Nam có khả năng được FTSE đưa vào rổ chỉ số thị trường mới nổi và có thể được MSCI đưa vào danh sách theo dõi nâng hạng; định giá nhiều doanh nghiệp tăng trưởng vẫn ở mức hấp dẫn so với tiềm năng lợi nhuận.

Trong bối cảnh đó, dòng vốn ngoại có thể đảo chiều sang mua ròng sau tháng 4/2026. Nếu kịch bản này xảy ra, thị trường chứng khoán sẽ có cơ hội hơn so với một số kênh đầu tư khác như vàng, bất động sản hay tiền số.

Ông Đức cũng chỉ ra 3 nền tảng quan trọng cho chu kỳ tăng mới, gồm: (1) Quyết tâm thúc đẩy tăng trưởng GDP trên 10% thông qua đầu tư công, hạ tầng và đổi mới công nghệ; (2) Triển vọng nâng hạng thị trường trong năm 2026 và (3) Tăng trưởng lợi nhuận tích cực tại nhiều doanh nghiệp niêm yết trong khi định giá vẫn chưa phản ánh đầy đủ tiềm năng.

Dù vậy, chuyên gia cũng lưu ý năm 2026 cũng đánh dấu sự kết thúc của giai đoạn “tiền rẻ”. Mặt bằng lãi suất huy động và cho vay đã bước sang vùng cao hơn so với 2023 - 2024, khiến chi phí vốn tăng lên. Nhà đầu tư vì thế cần thận trọng với việc sử dụng đòn bẩy tài chính. Khi dòng tiền không còn dồi dào như trước, thị trường sẽ phân hóa mạnh hơn, ngay cả trong cùng một nhóm ngành.

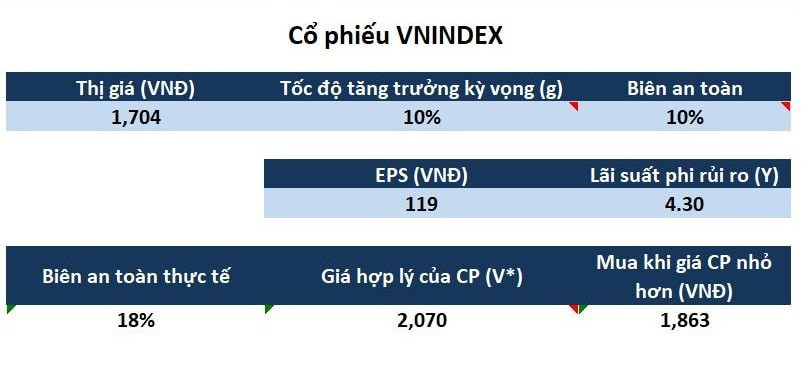

|

| Định giá VN-Index (Chuyên gia: Ngô Minh Đức) |

Cơ hội thực sự nằm ở đâu?

Về chiến lược đầu tư, ông Nguyễn Trần Hải cho rằng sau khi Nghị quyết 79 được ban hành đầu tháng 1/2026 và tiếp đó là các nghị định hướng dẫn thực thi, trọng tâm sẽ là cơ cấu lại các doanh nghiệp có tỷ lệ sở hữu Nhà nước cao. Những cổ phiếu thuộc nhóm này nhiều khả năng trở thành “trụ đỡ” cho thị trường trong giai đoạn tới khi thu hút sự quan tâm của dòng tiền lớn.Bên cạnh đó, triển vọng nâng hạng thị trường khiến các quỹ ngoại chủ động cơ cấu danh mục theo hướng bài bản và dài hạn hơn. Điều này góp phần nâng chất lượng dòng vốn, tạo nền tảng ổn định cho chỉ số chung.

Tuy nhiên, ông Hải cũng nhấn mạnh mặt bằng lãi suất tăng đồng nghĩa chi phí margin cao hơn, buộc nhà đầu tư phải chọn lọc cơ hội kỹ lưỡng thay vì mua theo xu hướng lan tỏa rộng như giai đoạn thanh khoản dồi dào trước đây.

Về nhóm ngành, ông Hải đánh giá các lĩnh vực gắn với động lực tăng trưởng quốc gia sẽ đóng vai trò chủ đạo, gồm: đầu tư công - hạ tầng, năng lượng và xuất khẩu. Đây là những trụ cột quan trọng để hiện thực hóa mục tiêu tăng trưởng kinh tế cao trong năm 2026.

|

| Ông Nguyễn Trần Hải - nhà đầu tư cá nhân với hơn 20 năm kinh nghiệm trên thị trường (bên phải) |

Trong khi đó, ông Đức nhận định chiến lược phù hợp là ưu tiên doanh nghiệp vốn hóa lớn, tăng trưởng lợi nhuận bền vững và có định giá hợp lý để đảm bảo biên an toàn. Chuyên gia dự báo nhịp tăng có thể kéo dài từ đầu năm đến khoảng tháng 4/2026, sau đó thị trường có thể điều chỉnh nhẹ (khoảng 5 - 7%) trước khi hình thành chu kỳ tăng mới vào nửa cuối năm.

Từ khóa:

Thị trường Việt Nam