Đặt cược vào chu kỳ phục hồi giá, một doanh nghiệp tôn mạ kỳ vọng lãi năm 2026 đạt 782 tỷ đồng

Nhu cầu tiêu thụ tôn mạ được dự báo tăng khoảng 7% trong năm 2026.

|

| Đặt cược vào chu kỳ phục hồi giá, một doanh nghiệp tôn mạ kỳ vọng lãi năm 2026 đạt 782 tỷ đồng |

Chứng khoán MB (MBS) vừa công bố báo cáo phân tích đối với CTCP Tập đoàn Hoa Sen (HSG), cho rằng triển vọng phục hồi của giá tôn mạ sẽ là động lực tăng trưởng chính của doanh nghiệp trong trung hạn, dù kết quả kinh doanh ngắn hạn vẫn chịu nhiều áp lực.

Theo MBS, trong quý II niên độ 2025–2026, Hoa Sen có thể ghi nhận doanh thu khoảng 8.340 tỷ đồng, giảm nhẹ 1% so với cùng kỳ, trong khi lợi nhuận ròng ước giảm 17% xuống còn khoảng 170 tỷ đồng.

Nguyên nhân chủ yếu đến từ việc giá bán giảm, trong khi giá HRC tăng nhanh hơn khiến biên lợi nhuận gộp thu hẹp. Đồng thời, chi phí tài chính tăng khoảng 12% do áp lực lãi vay cao hơn.

Theo MBS, trong quý II niên độ 2025–2026, Hoa Sen có thể ghi nhận doanh thu khoảng 8.340 tỷ đồng, giảm nhẹ 1% so với cùng kỳ, trong khi lợi nhuận ròng ước giảm 17% xuống còn khoảng 170 tỷ đồng.

Nguyên nhân chủ yếu đến từ việc giá bán giảm, trong khi giá HRC tăng nhanh hơn khiến biên lợi nhuận gộp thu hẹp. Đồng thời, chi phí tài chính tăng khoảng 12% do áp lực lãi vay cao hơn.

|

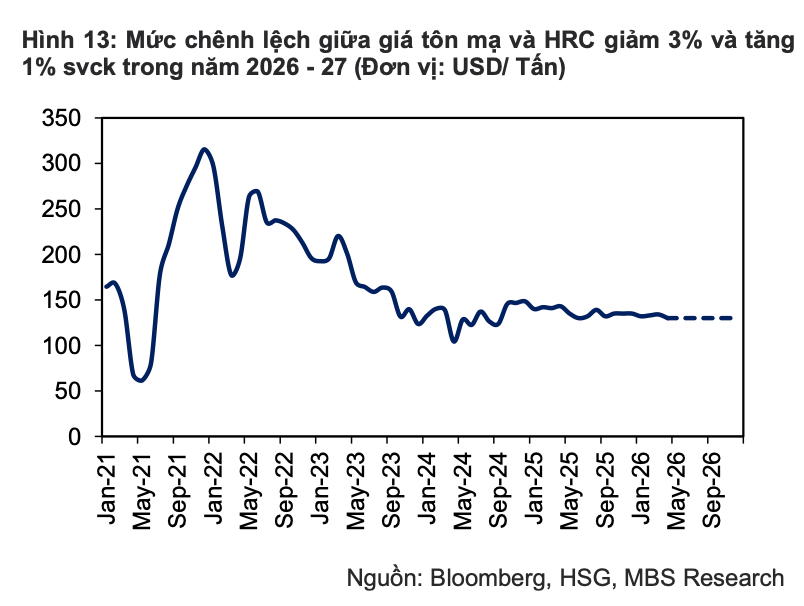

| Chênh lệch giữa giá vôn mạ và HRC |

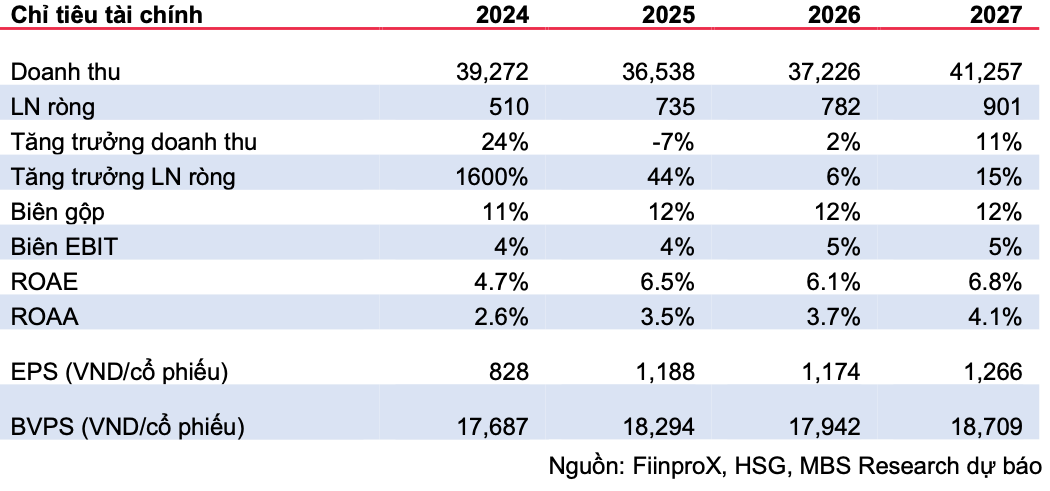

Trên cơ sở đó, MBS điều chỉnh giảm 35% dự báo lợi nhuận năm 2026. Sau điều chỉnh, lợi nhuận ròng của Hoa Sen được dự phóng đạt 782 tỷ đồng năm 2026 và 901 tỷ đồng năm 2027, tương ứng mức tăng trưởng 6% và 15%.

Dù hạ dự báo ngắn hạn, MBS vẫn giữ quan điểm tích cực về triển vọng trung hạn, với kỳ vọng doanh thu năm 2026 đạt khoảng 37.200 tỷ đồng và tăng lên hơn 41.000 tỷ đồng trong năm 2027.

Dù hạ dự báo ngắn hạn, MBS vẫn giữ quan điểm tích cực về triển vọng trung hạn, với kỳ vọng doanh thu năm 2026 đạt khoảng 37.200 tỷ đồng và tăng lên hơn 41.000 tỷ đồng trong năm 2027.

|

| Nguồn MBS Research |

Ở chiều giá bán, tôn mạ đã phục hồi từ cuối quý I và được kỳ vọng duy trì xu hướng tăng trong năm nay, trong bối cảnh nhu cầu cải thiện và áp lực từ thép Trung Quốc giảm bớt. Ngoài ra, việc áp thuế chống bán phá giá đối với HRC nhập khẩu cũng có thể giúp doanh nghiệp trong nước cải thiện giá bán.

Ngược lại, mảng xuất khẩu tiếp tục đối mặt nhiều thách thức. MBS dự báo doanh thu xuất khẩu năm 2026 giảm 26%, do tác động từ thuế chống bán phá giá tại các thị trường lớn như Mỹ và EU. Lợi thế giá của tôn mạ Việt Nam bị thu hẹp đáng kể, khiến doanh nghiệp có xu hướng tập trung hơn vào thị trường nội địa.

Về biên lợi nhuận, áp lực vẫn duy trì trong năm 2026 khi giá HRC tăng nhanh hơn giá tôn mạ. Tuy nhiên, sang năm 2027, khi giá thép ổn định hơn và doanh nghiệp có thể chủ động tồn kho đầu vào, biên lợi nhuận được kỳ vọng cải thiện trở lại.

Từ những yếu tố trên, MBS đưa ra giá mục tiêu 20.000 đồng/cổ phiếu đối với HSG, cao hơn khoảng 25% so với thị giá hiện tại, cho thấy dư địa tăng trưởng vẫn còn, dù con đường phục hồi có thể không bằng phẳng trong ngắn hạn.

-Thủy Trúc

Từ khóa:

Doanh Nghiệp