Thị trường trái phiếu doanh nghiệp quý 1/2026: Bước đệm phục hồi giữa những phép thử vĩ mô

Mặc dù chịu ảnh hưởng bởi yếu tố mùa vụ của kỳ nghỉ Tết Nguyên đán kéo dài và tâm lý thận trọng của các tổ chức phát hành trong giai đoạn chờ phê duyệt kế hoạch kinh doanh, thị trường trái phiếu doanh nghiệp quý 1/2026 vẫn ghi nhận những bước tiến đáng kể về cả giá trị phát hành lẫn chất lượng tín nhiệm…

|

| Thị trường trái phiếu doanh nghiệp quý 1/2026: Bước đệm phục hồi giữa những phép thử vĩ mô |

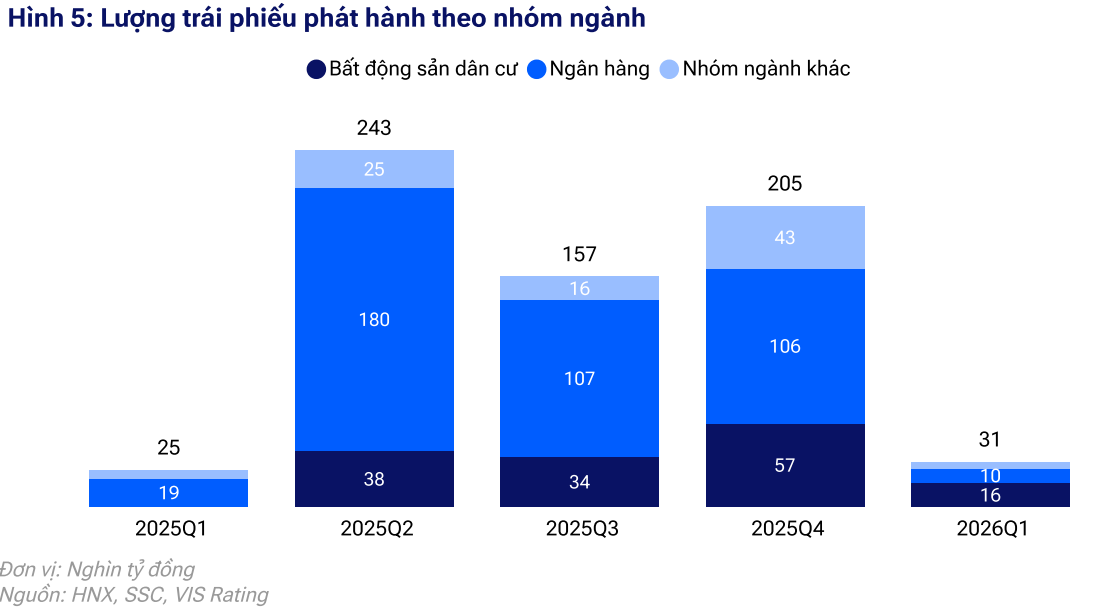

Báo cáo Thị trường trái phiếu doanh nghiệp do VIS Rating vừa phát hành ngày 2/4 cho thấy, hoạt động phát hành sơ cấp trong quý 1/2026 đạt 30,6 nghìn tỷ đồng, tăng 22% so với cùng kỳ năm trước. Điểm sáng lớn nhất nằm ở hồ sơ tín nhiệm của các tổ chức phát hành khi tỷ lệ chậm trả giảm về mức gần 0%, thấp hơn đáng kể so với con số 0,2% của quý 1/2025.

Song song đó, nỗ lực xử lý nợ xấu trái phiếu đã mang lại kết quả khả quan với giá trị thu hồi đạt khoảng 5 nghìn tỷ đồng, nâng tỷ lệ thu hồi lũy kế lên mức 46%.

Song song đó, nỗ lực xử lý nợ xấu trái phiếu đã mang lại kết quả khả quan với giá trị thu hồi đạt khoảng 5 nghìn tỷ đồng, nâng tỷ lệ thu hồi lũy kế lên mức 46%.

|

| Nguồn: VIS Rating. |

Tuy nhiên, thị trường trái phiếu doanh nghiệp quý 1/2026 đứng trước “phép thử” từ những biến động từ xung đột Mỹ-Iran. Giá năng lượng leo thang gây áp lực lên lạm phát, thu hẹp dư địa nới lỏng tiền tệ và đẩy mặt bằng lãi suất lên cao, trực tiếp làm gia tăng chi phí huy động vốn cho cả ngân hàng và cộng đồng doanh nghiệp.

BẤT ĐỘNG SẢN VÀ NGÂN HÀNG ĐANG DẪN DẮT DÒNG VỐN

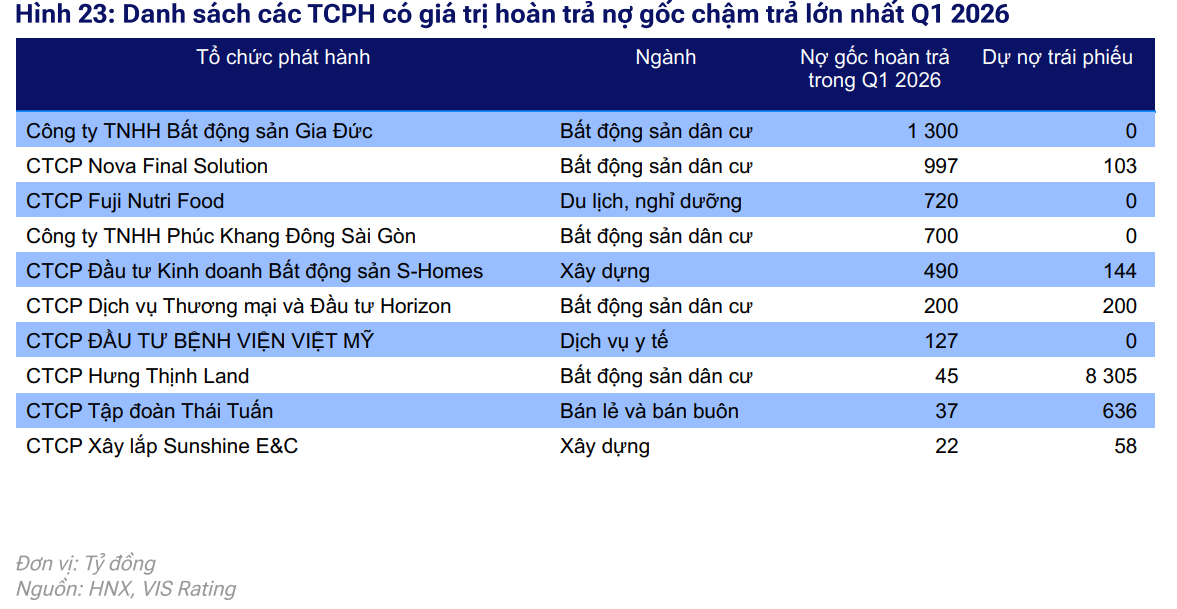

Trong cơ cấu phát hành mới của quý đầu năm, nhóm Bất động sản tiếp tục khẳng định vị thế dẫn dắt khi chiếm khoảng 53% tổng giá trị phát hành. Trong đó, đóng góp lớn nhất đến từ Công ty TNHH Đầu tư Marina Center với giá trị trái phiếu đạt gần 10,2 nghìn tỷ đồng, kỳ hạn 10 năm.Sự trở lại mạnh mẽ của các doanh nghiệp địa ốc không chỉ nằm ở con số phát hành mà còn thể hiện qua nỗ lực tất toán các khoản nợ cũ. Hoạt động xử lý trái phiếu chậm trả tập trung chủ yếu ở nhóm này, điển hình là các tổ chức phát hành thuộc hệ sinh thái Novaland, Phúc Khang và Sunshine.

|

| Nguồn: VIS Rating. |

Ở phía ngược lại, nhóm Ngân hàng vẫn duy trì vai trò là trụ cột ổn định cho thị trường thứ cấp. Mặc dù lợi suất đáo hạn (YTM) của các trái phiếu ngân hàng có mức tín nhiệm “Trên Trung bình” đang có xu hướng tăng theo mặt bằng lãi suất chung, nhưng thanh khoản vẫn ở mức rất cao.

Các ngân hàng thương mại như HDBank, BIDV và VietinBank tiếp tục ưu tiên hình thức phát hành ra công chúng nhằm đa dạng hóa nền tảng nhà đầu tư.

Đáng chú ý, cấu trúc thị trường đang dần trở nên cân bằng hơn khi tỷ trọng giữa trái phiếu doanh nghiệp riêng lẻ và phát hành ra công chúng tương đương nhau. Không chỉ các nhà băng, một số doanh nghiệp phi ngân hàng trong lĩnh vực xây dựng và nông nghiệp cũng đã bắt đầu làm quen và phát hành thành công trái phiếu ra công chúng, cho thấy niềm tin của nhà đầu tư đại chúng đang dần được củng cố.

Các ngân hàng thương mại như HDBank, BIDV và VietinBank tiếp tục ưu tiên hình thức phát hành ra công chúng nhằm đa dạng hóa nền tảng nhà đầu tư.

Đáng chú ý, cấu trúc thị trường đang dần trở nên cân bằng hơn khi tỷ trọng giữa trái phiếu doanh nghiệp riêng lẻ và phát hành ra công chúng tương đương nhau. Không chỉ các nhà băng, một số doanh nghiệp phi ngân hàng trong lĩnh vực xây dựng và nông nghiệp cũng đã bắt đầu làm quen và phát hành thành công trái phiếu ra công chúng, cho thấy niềm tin của nhà đầu tư đại chúng đang dần được củng cố.

ÁP LỰC ĐÁO HẠN VÀ BÀI TOÁN TÁI CẤP VỐN TRONG BỐI CẢNH MỚI

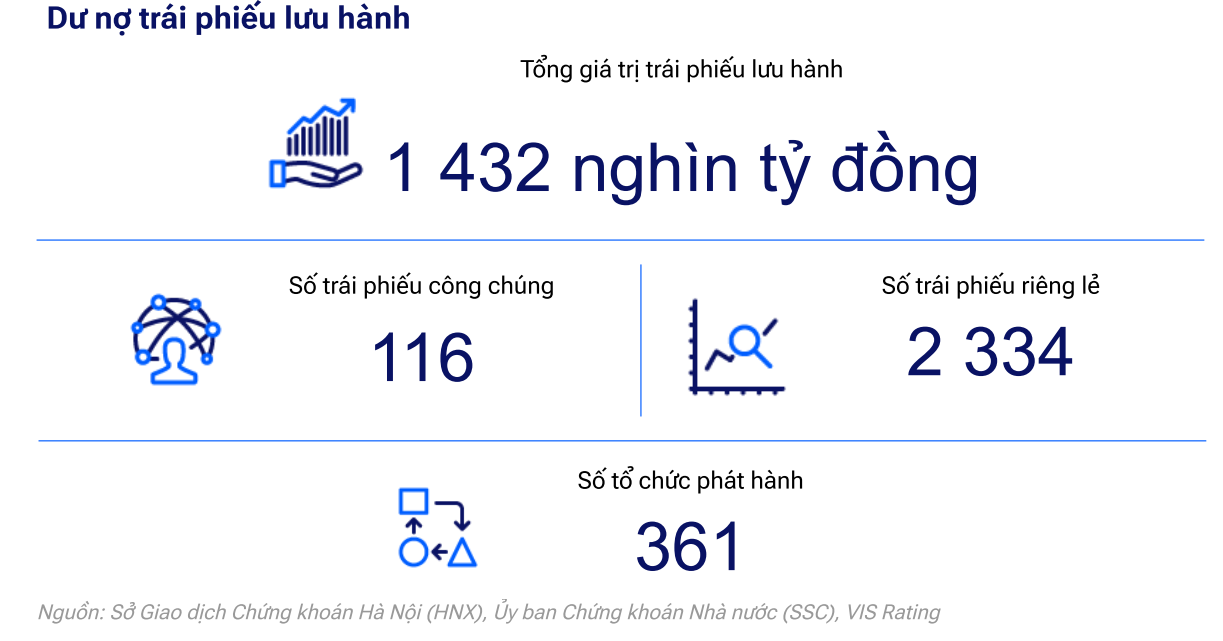

Nhìn về tương lai, áp lực nợ đến hạn trong năm 2026 vẫn là một thách thức không nhỏ. Tổng dư nợ trái phiếu lưu hành tính đến cuối quý 1/2026 đạt 1.432 nghìn tỷ đồng, trong đó nhóm ngân hàng chiếm tỷ trọng lớn nhất với 686 nghìn tỷ đồng, theo sau là bất động sản dân cư với 390 nghìn tỷ đồng.Theo dự báo của VIS Rating, nếu xung đột địa chính trị kéo dài, niềm tin của nhà đầu tư có thể suy giảm, khiến các doanh nghiệp buộc phải trì hoãn kế hoạch đầu tư và hạn chế khả năng tái cấp vốn thông qua thị trường trái phiếu.

|

| Nguồn: VIS Rating. |

Trong danh sách các đơn vị có giá trị đáo hạn lớn nhất năm 2026, các cái tên như Vingroup (11,7 nghìn tỷ đồng), Vinhomes (10,5 nghìn tỷ đồng) hay ACB (7,5 nghìn tỷ đồng) sẽ là tâm điểm chú ý của thị trường.

Mặc dù vậy, với nền tảng thanh khoản bình quân trên thị trường thứ cấp đạt 8,2 nghìn tỷ đồng/ngày (tăng 64% so với cùng kỳ), thị trường trái phiếu doanh nghiệp Việt Nam đang có một “tấm đệm” hỗ trợ khá tốt. Sự cải thiện về tính minh bạch và kỷ luật thanh toán của các doanh nghiệp (minh chứng qua việc tỷ lệ chậm trả tích lũy đang có xu hướng giảm dần qua các quý) chính là chìa khóa để thị trường vượt qua những cơn gió ngược từ kinh tế toàn cầu và hướng tới một chu kỳ tăng trưởng bền vững hơn.

-Ngân Hà (Tạp chí kinh tế Việt Nam)

Mặc dù vậy, với nền tảng thanh khoản bình quân trên thị trường thứ cấp đạt 8,2 nghìn tỷ đồng/ngày (tăng 64% so với cùng kỳ), thị trường trái phiếu doanh nghiệp Việt Nam đang có một “tấm đệm” hỗ trợ khá tốt. Sự cải thiện về tính minh bạch và kỷ luật thanh toán của các doanh nghiệp (minh chứng qua việc tỷ lệ chậm trả tích lũy đang có xu hướng giảm dần qua các quý) chính là chìa khóa để thị trường vượt qua những cơn gió ngược từ kinh tế toàn cầu và hướng tới một chu kỳ tăng trưởng bền vững hơn.

-Ngân Hà (Tạp chí kinh tế Việt Nam)

Từ khóa:

Thị trường Việt Nam